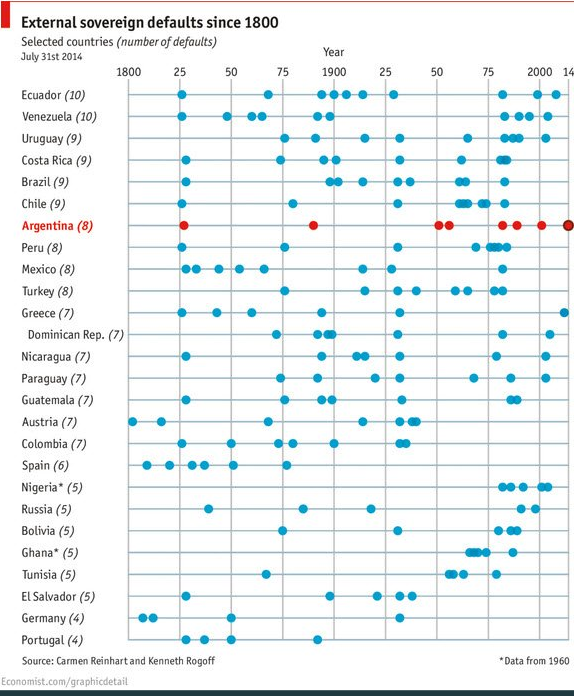

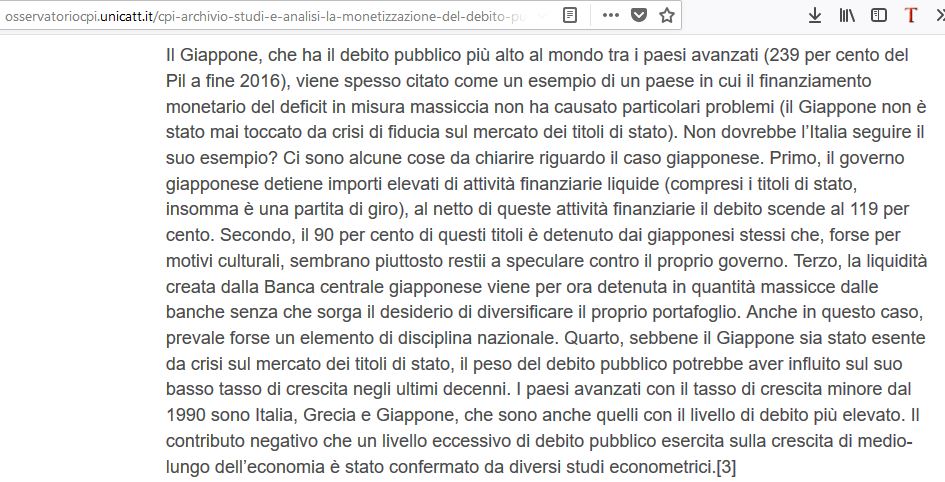

È piuttosto diffusa l’idea che il problema del finanziamento del debito pubblico sparirebbe se l’Italia avesse una propria moneta con cui finanziare i titoli in scadenza eliminando il rischio di un default. La possibilità di stampare moneta per evitare l’insorgere di quelle che gli economisti chiamano “aspettative che si autorealizzano” (self-fulfilling expectations) ha una chiara base teorica. Ne hanno parlato, rispetto alla crisi dell’euro area, tra gli altri, Paul De Grauwe e Yuemei Ji (2013)[1]. In un mondo in cui i tassi di interesse, per effetto di attacchi speculativi aspettative che si autorealizzano, raggiungono livelli troppo elevati, ha senso che la Banca centrale intervenga per ridurli. Questo però non vuol dire che la Banca centrale debba intervenire in ogni caso per ridurre i tassi di interesse sul debito a qualunque livello desiderato. Su questo sono molto chiari anche De Grauwe e Ji. “in a world where spreads are tightly linked to the underlying fundamentals such as the debt-to-GDP ratio and fiscal space, the only option the policy makers have in reducing the spreads is to improve the fundamentals” (p. 33) Ossia, se i tassi sono alti perché il debito pubblico è alto, allora occorre migliorare i “fundamentals” cioè ridurre deficit e debito. Questa è “l’unica opzione”. Se la posizione dei conti pubblici non è sostenibile, e una correzione degli stessi in futuro non appare probabile, allora la disponibilità della Banca centrale a finanziare il fabbisogno di finanziamento per importi molto elevati, e a spingere verso il basso i tassi di interesse, tenderà ad aumentare le aspettative di inflazione e di svalutazione, e l’effettivo aumento dell’inflazione. L’esistenza di un legame tra inflazione e squilibri dei conti pubblici finanziati dalla Banca centrale è ampia. L’inflazione della Repubblica di Weimar è forse l’esempio più conosciuto. Ma questi abbondano anche in periodi più recenti. La Turchia ha sofferto di elevata inflazione negli anni ’80 e ‘90 come riflesso della disponibilità della Banca centrale a finanziare deficit pubblici elevati (tenendo in particolare conto di quelli delle imprese pubbliche). L’Argentina è un altro caso evidente non solo nel periodo in cui il cambio era fisso attraverso un currency board, ma anche nel periodo più recente quando il cambio non era fisso. L’inflazione effettiva (non quella misurata dai dati ufficiali che erano distorti da pratiche non in linea con i principi statistici internazionali) era di poco inferiore al 40 per cento nel 2016 ed è trascinata da elevati squilibri di finanza pubblica. Il deficit primario era del 5,5 per cento del Pil nel 2015-16, con tassi di crescita della base monetaria intorno al 35 per cento per quasi tutto il 2015 e del 25 per cento nel corso del 2016 (si veda il rapporto del FMI sull’Argentina del novembre 2016). [2] Credere che la subordinazione sistematica della politica monetaria alle esigenze di finanziamento del deficit pubblico porti a una inflazione elevata non significa essere monetaristi. Essere monetaristi significa pensare che la politica monetaria debba consistere in un aumento della moneta a tassi costanti, nell’ipotesi di una stabilità della domanda di moneta che non sembra essere presente almeno nelle economie moderne. Detto questo, stampare moneta non in funzione della possibile domanda (che può variare nel tempo e non essere necessariamente facile da prevedere), ma puramente in funzione delle necessità di finanza pubblica causa un potenziale squilibrio tra domanda e offerta di moneta che porta gli agenti economici a tentare di liberarsene comprando, per esempio, beni, valuta estera o altre attività finanziarie con conseguenti effetti inflazionistici sul prezzo degli stessi. Da notare che un’inflazione elevata (causata da finanziamento monetario del deficit) non richiede necessariamente che la domanda ecceda la capacità produttiva del paese. Nel 2016, l’inflazione in Argentina era, come si è detto, vicina al 40 per cento, la crescita era negativa (-1,8 per cento) e la disoccupazione era al superiore al 9 per cento. L’inflazione in questi casi riflette la sfiducia che la moneta possa mantenere il suo potere d’acquisto nel tempo. Anche l’esperienza italiana degli anni ’70 suggerisce la difficoltà di controllare l’inflazione in presenza di forti squilibri di finanza pubblica. Lo shock petrolifero del ’73 comportò una forte pressione inflazionistica (il tasso di inflazione a 12 mesi raggiunse il 27 per cento nel dicembre del 1974). La crisi però colpi anche altri paesi dove l’impatto inflazionistico fu più contenuto (l’inflazione raggiunse un massimo del 12 per cento negli Stati Uniti a fine 1974 e del 7 per cento in Germania). In Italia contribuivano alla maggiore inflazione i meccanismi di indicizzazione automatica, ma la pressione inflazionistica veniva validata dalla necessità della Banca d’Italia di finanziare gli elevati deficit pubblici: l’indebitamento era del 6,7 per cento per il solo bilancio statale nel 1973. Nello stesso anno la base monetaria aumentò del 19,3 per cento, un aumento più che per intero spiegato dai finanziamenti al Tesoro (si veda Tav. 100, p. 252 della Relazione annuale della Banca d’Italia sul 1974, maggio 1975). La situazione di instabilità che ne scaturiva obbligò l’Italia a chiedere il sostegno del FMI sia nel 1974 che nel 1976. La politica monetaria espansiva seguita nei paesi avanzati dopo la crisi finanziaria del 2007-08, accompagnata da deficit pubblici sostenuti, non ha comportato un aumento dell’inflazione. È una situazione anomala rispetto al passato, che di per sé consiglia prudenza prima di trarre conclusioni affrettate. Tre considerazioni però sono rilevanti in proposito. Primo, anche se la liquidità creata dalle banche centrali è in gran parte andata a finanziare i deficit pubblici, queste hanno mantenuto la loro indipendenza d’azione. La creazione di liquidità non era volta di per sé al finanziamento del deficit, ma al sostegno dell’economia. Secondo, se i prezzi al consumo non sono cresciuti molto, si è registrato invece un forte aumento dei prezzi delle attività finanziarie, ciò suggerisce che le politiche monetarie espansive abbiano alimentato una bolla speculativa. Terzo, l’effetto dell’espansione monetaria sull’economia reale è stato contenuto, perché la liquidità che si è creata è restata stagnante nel sistema bancario. Su questo ha influito il fatto che la regolamentazione bancaria è diventata più restrittiva i termini di capitale (equity) che le banche devono detenere. Inoltre, le continue variazioni della regolamentazione bancaria ancora in corso creano incertezza sull’ammontare di equity che le banche dovranno detenere a fronte di prestiti in futuro, il che scoraggia ulteriormente le banche a utilizzare questa liquidità per finanziare l’economia. Questa dinamica non può durare per sempre (le banche aumenteranno gradualmente il proprio capitale consentendo l’uso della liquidità in essere) e alcune banche centrali, come la FED, hanno già cominciato a diminuire l’espansione della politica monetaria. Il Giappone, che ha il debito pubblico più alto al mondo tra i paesi avanzati (239 per cento del Pil a fine 2016), viene spesso citato come un esempio di un paese in cui il finanziamento monetario del deficit in misura massiccia non ha causato particolari problemi (il Giappone non è stato mai toccato da crisi di fiducia sul mercato dei titoli di stato). Non dovrebbe l’Italia seguire il suo esempio? Ci sono alcune cose da chiarire riguardo il caso giapponese. Primo, il governo giapponese detiene importi elevati di attività finanziarie liquide (compresi i titoli di stato, insomma è una partita di giro), al netto di queste attività finanziarie il debito scende al 119 per cento. Secondo, il 90 per cento di questi titoli è detenuto dai giapponesi stessi che, forse per motivi culturali, sembrano piuttosto restii a speculare contro il proprio governo. Terzo, la liquidità creata dalla Banca centrale giapponese viene per ora detenuta in quantità massicce dalle banche senza che sorga il desiderio di diversificare il proprio portafoglio. Anche in questo caso, prevale forse un elemento di disciplina nazionale. Quarto, sebbene il Giappone sia stato esente da crisi sul mercato dei titoli di stato, il peso del debito pubblico potrebbe aver influito sul suo basso tasso di crescita negli ultimi decenni. I paesi avanzati con il tasso di crescita minore dal 1990 sono Italia, Grecia e Giappone, che sono anche quelli con il livello di debito più elevato. Il contributo negativo che un livello eccessivo di debito pubblico esercita sulla crescita di medio-lungo dell’economia è stato confermato da diversi studi econometrici.[3] Una nuova moneta che fosse introdotta in Italia dovrebbe affrontare immediatamente il problema di stabilire la propria credibilità in termini di mantenimento di potere d’acquisto. La tentazione per chi riceve nuove lire di comprare valute “forti”, come l’euro stesso, sarebbe elevata, visto che il rischio sarebbe probabilmente unidirezionale. Acquisire credibilità è possibile ma richiede probabilmente, almeno in una fase iniziale, politiche monetarie e fiscali piuttosto stringenti. È il problema affrontato da tutte le nuove monete introdotte anche negli anni più recenti. Acquisire credibilità richiede di dimostrare ai potenziali detentori che la moneta in questione non sarà offerta a pioggia, per soddisfare qualunque esigenza di finanziamento del deficit e del debito pubblico. Per esempio, quando la Repubblica Ceca introdusse la nuova corona, la posizione fiscale fu mantenuta vicino al pareggio (il deficit medio tra il 1993 e il 1996 fu inferiore all’1 per cento; si veda http://www.imf.org/en/News/Articles/2015/09/28/04/53/pn9812). Ben diverso sarebbe il caso di una moneta introdotta con lo scopo specifico di consentire deficit più elevati e la liquidazione del debito pubblico, oppure di svalutare per recuperare competitività. C’è infine chi pensa che un’ondata inflazionistica sia forse il male minore. Un’ondata inflazionistica può avere effetto nel ridurre il debito pubblico imponendo una tassa sui detentori di titoli di stato. Ma funziona se è forte e sorprende il mercato. Altrimenti i tassi di interesse sul nuovo debito crescono e cominciano a incorporare un premio all’inflazione e alla svalutazione. Spesso, questa situazione genera attacchi speculativi pur in presenza di cambi fluttuanti e porta a elevati livelli dei tassi di interesse che riflettono non più un premio al rischio di insolvenza (dato che la Banca centrale può monetizzare il debito), ma un rischio di svalutazione e di inflazione. Ad esempio, I tassi di interesse reali sul debito pubblico turco furono, nella media degli anni ’90, di circa il 14 per cento (si veda tav.7, p. 26 del rapporto del FMI, febbraio 2000). [1] Paul De Grauwe, Yuemei Ji, (2013), Self-fulfilling crises in the Eurozone: An empirical test, Journal of International Money and Finance, Volume 34, Pages 15-36. [2] Per un’analisi più sistematica della relazione tra deficit pubblici e inflazione, si veda il lavoro: “The Nonmonetary Determinants of Inflation: A Panel Data Study”, di Carlo Cottarelli, Mark Griffiths e Reza Moghadam, IMF Working Paper No. 98/23. [3] Kumar, M., e J. Woo, (2010), “Public Debt and Growth”, IMF Working Paper No. 10/174; Checherita, C. e P. Rother, (2010), “The impact of high and growing government debt on economic growth an empirical investigation for the euro area”, IMF Working Paper No. 1237; Cecchetti, S. G., M. S. Mohanty e F. Zampolli, 2011, “The Real Effects of Debt”, BIS Working Paper No. 352; A.Chudik, K. Mohaddes, M.H. Pesaran e M. Raissi, “Is there a debt-threshold effect on output growth?” IMF Working Paper WP/15/197, September 2015. Tutti questi lavori trovano un effetto negativo di un debito elevato sulla crescita, differendo soltanto sull’esistenza o meno di un effetto soglia.

FULTRA 10 MARZO 2020: Qui sotto la fotocopia dal vero "cialtrone medio italico" : Antitrader. Fatene una copia del pensiero per i posteri e quando tra 50 anni vorranno capire perchè l' talia sia finita miseramente