BASTA CON I BTP E I BOT ¶

By: G.Zibordi on Sabato 11 Luglio 2020 13:01

Come avevo previsto nell’articolo del 9 luglio su Libero e prima anche nell'intervista a Byoblu di dieci giorni fa la vendita al pubblico italiano, a cui era riservato, del “BTP futura” è stata un flop.

In 3 giorni i “BTP Italia” in giugno avevano raccolto 14 mld dalle famiglie. Qui invece in 5 giorni il BTP Futura è arrivato solo a 6 mld. Il governo e anche la stampa si aspettava molto di più, perchè a differenza delle emissioni normali non si era posto un tetto alla quantità e quindi se il pubblico ne avesse chiesto 30 o 40 miliardi sarebbero stati allocati tutti. In pratica ci si attendeva una cifra superiore a quella del BTP Italia e tra 20 e 30 miliardi.

Alle aste solite, quando il governo ne vende ad esempio per 15 miliardi la domanda che si registra tra gli investitori è sempre circa il triplo, 50 miliardi se guardi le ultime aste di maggio. Per cui hai l'impressione che se ne possano vendere molti di più. Qui il "BTP Futura" lo si riservava alle famiglie italiane offrendo anche un rendimento un poco più alto per chi li tenesse fino alla scadenza di dieci anni. E' stato invece un flop clamoroso, perchè appunto se ne avessero venduti senza un tetto a istituzionali con questo incentivo ne avrebbero venduti probabilmente per 50 miliardi. Con le famiglie italiane invece solo sei miliardi.

Questo però è quello che avevo previsto il giorno che è iniziata la vendita “...comunque un BTP a 10 anni ci sono sempre eventi imprevedibili sui mercati che possono far salire il rischio e i tassi. Di conseguenza anche un bel "Btp Futura" potrà oscillare del 10% o 20% in basso. Il piccolo incentivo che il governo forniva a chi lo tenesse fino alla scadenza di dieci anni, non era sufficiente a invogliare le famiglie, dato che (come abbiamo scritto)...parliamo di un aumento di cedola molto piccolo, e come tutti sanno anche solo 2 anni fa i Btp avevano rendimenti quasi doppi. Insomma, comprare Btp oggi è come comprare titoli quando sono sui massimi. Non conviene.”

Questo flop indica che l’idea di finanziare 100 o 200 miliardi di deficit pubblico emettendo BTP riservati alle famiglie italiane (perchè hanno più di 4,400 miliardi in banca...) non funziona e bisogna che qualcuno lo spieghi al buon Salvini.

La verità è che BTP sono stati inventati a inizio anni ‘90 proprio per gli investitori istituzionali esteri, ci sono anche le dichiarazioni allì’epoca dei ministri dei vari governi, Amato, Dini e Ciampi che lo indicavano. Poi, per diversi anni tra il 1992 e il 1996, i BTP hanno offerto rendimenti eccezionali, oltre il 12% lordo e 11% netto quando l’inflazione era il 6% e quindi anche le famiglie li hanno comprati in massa. In questo modo però lo Stato italiano era arrivato a pagare di interessi cifre pari a 120 o 150 miliardi attuali e pari al 20% della spesa pubblica.

Con l’Euro, i rendimenti dei BTP sono scesi sempre e quindi le quotazoni sono salite, un andamento interrotto ogni tanto però da alcune grosse scivolate del -20% che facevano notizia sui giornali (“lo spread”!)

I BTP sono stati inventati come uno strumento speculativo e hanno offerto per 30 anni grandi possibilità di speculazione. Anche negli ultimi anni dell'Euro hanno reso alla fine molto, ma più che altro come capital gain, per chi li vende quando sono sui massimi e li ricompra quando scendono del 5% o 10%

Non ha invece senso che le famiglie italiane vogliano giocare questo gioco ora, con dei rendimenti appena sopra l’1%. Basta che questi tornino, per ragioni geopoitiche varie a livello mondiale, al 2,5% e i tuoi "BTP Futura" comprati quando rendevano l’1,3% ti perdono in due mesi un 15% sui mercati

Non ha quindi senso basare una proposta di politica economica espansiva su maxi emissioni di BTP.

Dopo il flop dell'asta dei BTP futura c'è chi dice che ci sono però i BOT, perchè ad esempio sono stati venduti questa settimana BOT per 7,5 miliardi a rendimenti negativi (-0,12%). Può venire la tentazione di dire che “con cinque aste così, faremmo meglio del MES!” (che sono 36 miliardi).

Innanzitutto, chi compra i BOT ad un anno ad un rendimento di -0,12% cioè tu paghi lo Stato e non viceversa, non sono certamente le famiglie, ma grandi investitori istituzionali. Questi soggetti hanno miliardi da gestire e quando vogliono tenerli in liquidità non possono tenerli nel conto corrente della banca. Dato che i titoli con scadenza di meno di un anno in Nord Europa e persino in Spagna costano (a chi compra) un 0.5 o 0,6% l'anno ad esempio (tasso negativo di -0,6%), tanto vale, visto che ti rimborsano dopo pochi mesi, prendere BOT che ti costano anche loro, ma solo 0,1%. Questo è un gioco che da un paio di anni devono fare gli istituzionali che hanno enorme liquidità da parcheggiare per qualche mese, ma è anche un fenomeno mai visto prima nella storia (tassi negativi) e dipende solo dalle banche centrali che ora con il Covid hanno spinto i tassi a breve a zero o sottozero.

Può anche darsi quindi che, se questa estate emetti 100 miliardi di BOT, te li comprino a rendimento zero, ma poi l’anno prossimo scadono, assieme ad altri 400 miliardi di BTP, BOT e CCT che ogni anno lo stato italiano deve rifinanziare sui mercati. Può andarti bene per un anno oppure se la BCE o la FED cambiano politica può andarti male e non hai nessun controllo sul tuo destino. Basta che la BCE anche solo dichiari l’intenzione di smettere di comprare BTP e l’asta in cui devi rifinanziare questi 100 miliardi di Bot emessi oggi va deserta e vedi i tassi schizzare al 3% o 4% anche sui BOT

L’unica soluzione logica a tutto il problema del finanziamento dello Stato è non usare strumenti di speculazione per gli istituzionali e investitori esteri per finanziare lo Stato.

Ci sono due sistemi. Uno è ricapitalizzare una banca ora sotto controllo pubblico, cioè MontePaschi, con 3 miliardi e fargli prestare 100 miliardi allo Stato come semplice prestito diretto a cinque anni. Sui prestiti bancari non c’è spread e speculazione,se paghi le rate il valore resta a bilancio costante. Senza contare che se lo fa MPS poi induci anche altre banche a farlo. Dato che le banche italiane hanno appena preso 200 miliardi e rotti di TLTRO al -0,5% dalla BCE, prestare allo Stato allo 0,5% le fa guadagnare quasi un punto percentuale e senza rischio (prestare agli Stati è considerato senza rischio per quello che riguarda i requisiti di capitale). Questo è il sistema che usano in Cina in pratica tramite le loro tre mega banche pubbliche, quindi non è una teoria nuova o bizzarra.

In realtà lo si è usato anche in Italia perchè le banche italiane hanno a bilancio quasi 300 miliardi di prestiti alla P.A.

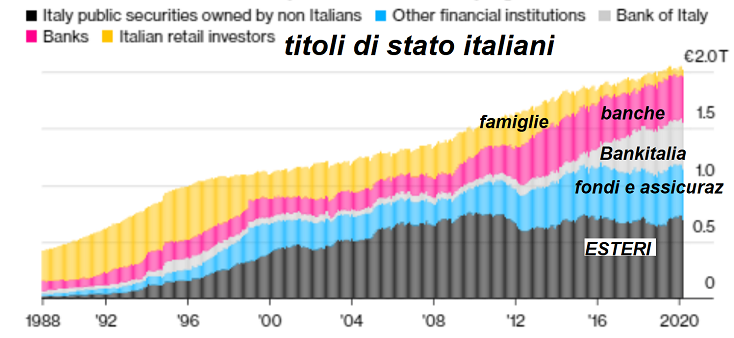

Se osservi infatti un grafico qualsiasi che riporti chi detiene il debito pubblico italiano, vedi che si indicano 2mila miliardi di titoli divisi per banche, Bankitalia, famiglie e poi fondi e assicurazioni e investitori esteri. Ma il debito pubblico è di 2,400 miliardi, non 2 mila, dove sono gli altri miliardi ?

Il resto del debito pubblico italiano è detenuto da Bankitalia e Banche italiane sotto forma di crediti, non di bonds...

Questo è il piccolo segreto di cui non si parla mai. Si parla sempre dei bonds, dei titoli, dei BTP o Bot venduti sui mercati perchè sono quelli che creano i problemi, in particolare i BTP sui cui si calcola lo spread. Per arrivare a 2,400 miliardi di debito totale, ci sono però anche centinaia di miliardi di crediti, che non soffrono del problema dello "spread", perchè non variano di rendimento e prezzo sui mercati.Se tu hai un fido o un mutuo e paghi le rate il valore del prestito rimane invariato, non oscilla come quello di un bonds Perchè lo Stato non si finanzia anche lui con normali prestiti ? Perchè non se ne parla mai ?

Se un prestito bancario non crea problemi di spread, a differenza di un BTP e non scade entro un anno come un Bot, perchè allora non aumentare questa quota di credito bancario ? E' ovvio che se ci fosse un sistema di banche pubbliche sarebbe più facile, ma esiste MontePaschi e anche Medio Credito Centrale che sono pubbliche e possono essere utilizzati anche loro, ricapitalizzandololi con qualche miliardo di euro in più.

Esiste anche un seconda soluzione più innovativa, che ha suggerito John Cochrane dell'università di Chicago dal 2013 in poi e su cui insiso da anni: offrire alle famiglie da parte del Tesoro dei conti correnti che pagano un interesse

Quindi offrire un conto corrente con bancomati e carta di credito ma che paga interesse pari a un BTP a 5 anni, cioè ad esempio un 1%. Lo configuri come emissione di debito irredimibile, cioè senza scadenza, ma lo Stato si impegna in ogni momento a farteli usare per fare bonifici o pagare con il bancomat. In pratica offri un alternativa migliore a tenere i soldi nei conti correnti. La chiami “Moneta Elettronica del Tesoro” perchè la puoi usare per tutti i pagamenti come appunto la moneta. Ma solo quelli elettronici (per quelli in banconote, in cash, invece rimane la banca per evitare complicazioni e problemi legali)

Ovviamente, se emetti 100 miliardi di questa “ moneta elettronica del tesoro” (configurata come un titolo di stato irredimibile), lo Stato ne userà per i pagamenti solo 90 miliardi, ne tiene 10 miliardi di riserva, ma è quello che fanno le banche, le quali raccolgono nei conti correnti 100 miliardi e poi tengono solo 2 o 3 miliardi in cassa per i pagamenti dei clienti (e si compensano anche tra loro). Dato che lo Stato spende 800 miliardi e rotti l’anno e ne incassa 750 miliardi (con il Covid non si sa ora bene quanti) può fare come le banche e compensare i flussi di pagamenti, in modo da avere sempre una cifra in cassa per chi abbia bisogno di fare pagamenti dal suo conto presso il Tesoro.

La tecnologia attuale che consente di addebitare istantaneamente e con costi irrisori un “conto titoli” (che pagano interesse) lo consente. Dieci anni fa non era facile perchè c'erano ritardi di giorni o anche solo ore nonchè costi significativi nel far addebitare ad esempio 20 euro ad un conto titoli in cui avevi 50mila euro. Oggi è possibile farlo in modo istantaneo e a un costo vicino a zero. Non c'è più ragione, se non la convenienza delle banche ad avere depositi che non remunerano, per tenere i soldi fermi in un conto corrente invece di averli in un conto titoli da cui però puoi effettuare bonifici o usare il bancomat e la carta di credito

In sostanza bisogna avere idee nuove. Anche il BTP quando è stato inventato intorno al 1990 era un innovazione, ma lo scopo era attirare gli investitori esteri e finanziare lo Stato sui mercati esteri. Questo sistema ha fatto molti danni e ha fatto il suo tempo

Last edited by: G.Zibordi on Giovedì 23 Luglio 2020 13:24, edited 20 times in total.