Re: Next is Italy, La Prossima è l'Italia ¶

By: hobi50 on Giovedì 09 Marzo 2017 16:28

Intanto la borsa sale ed ...io me la devo cavare .

Hobi

By: defilstrok on Giovedì 09 Marzo 2017 16:19

Che dire? non fa una piega. L'unica osservazione che mi sento di fare è che sono scettico. Se ne parla da una montagna di tempo, ma il dibattito sopra l'introduzione di una moneta fiscale rimane confinato tra addetti ai lavori, se non adepti. I politici non ascoltano. Mi piacerebbe pensare che non lo facciano perché già dal 2011 si sono resi consapevoli che la baracca non sta in piedi, e abbiano consumato questi anni (distruggendo economie e persone) per organizzarne segretamente lo smantellamento, e trovare gli accordi tra i partners. Ma so benissimo che è una pia illusione. In ogni caso due aspetti sono certi:

1. a voce non troppo bassa, gli USA (ma accanto a loro si va da Duarte ai cinesi) ma anche il IMF hanno detto che i sono stancati di questa UEM, e che così com'è rappresenta un problema per il mondo intero

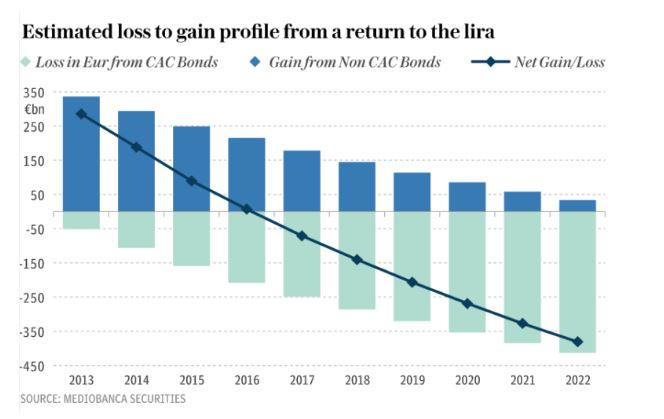

2. il tempo utile per evitare il disastro sta ormai per scadere, se pensiamo all'Italia che, oltre ad essere la "zavorra" dell'Europa, è quella che con il suo debito "monstre" pone più problemi. E come ricordava A. E. Pratcher in un articolo pubblicato sul Telegraph il 1 febbraio che riportava uno studio di Mediobanca che qui pubblico, l'osmosi tra debito "Non CAC" e debito "CAC" è un serio allarme per una soluzione che riguardi il nostro paese. O si fa presto o sarà un trauma ancora peggiore

By: traderosca on Giovedì 09 Marzo 2017 16:01

finalmente,sentivamo la mancanza.........

By: gianlini on Giovedì 09 Marzo 2017 14:50

Non saranno entusiasti ma non possono nemmeno dirsi scontenti....

godrà Hobi, che potrà continuare a vendere opzioni in relativa tranquillità

By: antitrader on Giovedì 09 Marzo 2017 14:47

Dalla reazione non sembrrebbe che gli operatori siano molto entusiasti di questo accomodamento perenne, accomodamento de che? Quello dei cialtroni?

By: gianlini on Giovedì 09 Marzo 2017 14:30

e' impossibile interromperlo del tutto, perchè oltre al nuovo debito emesso, il mercato dovrebbe assorbire pure quello vecchio che temporaneamente era parcheggiato in BC!

Anche qualora si mantenga il QE invariato, via via il mercato deve tornare ad assorbire una quota crescente di debito (nuovo più interessi su quello vecchio)

By: antitrader on Giovedì 09 Marzo 2017 14:22

Gian, inevce e' il contrario, vogliono interrompere il QE di soppiatto, dando l'impressione di continuarlo.

By: gianlini on Giovedì 09 Marzo 2017 14:14

Secondo me continueranno a passarsi il testimone alternatamente fra BC per proseguire il QE dando singolarmente l'impressione di interromperlo.

Tanto i flussi di capitale sono liberi, per cui che pompi la BOJ o la FED o la BCE alla fine è sostanzialmente la stessa cosa per i mercati globali.

By: hobi50 on Giovedì 09 Marzo 2017 14:06

I drogati fan sempre fatica a smettere.

Ma ,anche per non drogati,potrebbe esserci un problema di fondo da risolvere.

Posto che il debito mondiale ( pubblico + privato) continua ad aumentare ,come potranno essere i conti economici delle aziende se gli interessi passivi aumenteranno ?

E le quotazioni in borsa che subiranno l'effetto composto di minori utili(causa maggiori interessi passivi ) e moltiplicatori piu bassi ( sempre a causa dei più alti interessi nominali ) ?

Hobi

By: G.Zibordi on Giovedì 09 Marzo 2017 10:35

Di Gennaro Zezza

Questa è la prima bozza di un documento divulgativo che mi è stato richiesto. Pubblico qui per commenti.

Wynne Godley, nel 1992, scriveva a proposito del progetto dell’Euro:

“la creazione di una moneta unica porterà alla fine delle sovranità nazionali e alla capacità di agire in modo indipendente su questioni di rilievo…. La capacità di stampare moneta, e per il governo di finanziarsi presso la propria Banca centrale, è l’aspetto più importante dell’indipendenza nazionale. … Se vi si rinuncia, ci si trasforma in una autorità locale, o una colonia. … e quando arriva una crisi, se il Paese ha perso la capacità di svalutare e non può beneficiare di trasferimenti fiscali a compensazione, non c’è nulla che possa fermarne il declino, fino all’emigrazione come unica alternativa alla povertà”(1)

Abbiamo voluto l’euro, abbiamo avuto il declino, e ora l’emigrazione e l’aumento della povertà. E il sottoporre le nostre leggi di bilancio alla Commissione Europea è solo una delle dimostrazioni del fatto che il Governo è diventato una “autorità locale”.

Ma allora perché abbiamo adottato l’Euro?

Per lo stesso motivo per cui molti vogliono rimanerci! Era già chiaro, nei dibattiti parlamentari che hanno preceduto la firma dei Trattati, che rinunciare alla politica dei cambi e alla politica monetaria comportava una compressione dei salari. La decisione di entrare nell’Euro è stata politica, motivata dal desiderio di conribuire a scrivere le regole della “casa comune europea”. Questo desiderio si è rivelato una pia illusione, perché nonostante il peso economico dell’Italia, l’evoluzione delle regole dell’Unione europea e della gestione dell’Euro hanno tutelato principalmente i gruppi industriali e finanziari del Nord, con scarsi interventi di bilanciamento.

Casa comune Europea, o vinca il più forte?

E’ diventato via via più evidente, nei Trattati che hanno seguito Maastricht, che le regole dell’Eurozona non puntavano ad una crescita armonica e bilanciata dei Paesi che ne fanno parte, ma invece alla creazione di un mercato più ampio in cui le imprese dei diversi Paesi devono competere, ma senza la possibilità di partire ad armi pari. La Germania, nei primi anni dell’Euro, ha avviato per prima le “riforme strutturali” del mercato del lavoro, un termine che si traduce in compressione dei salari e dei diritti dei lavoratori. Comprimendo la dinamica dei salari e dell’inflazione al di sotto degi obiettivi fissati dalla BCE, la Germania ha posto le basi per aumentare la sua competitività di prezzo sia sui mercati interni all’area Euro, sia sui mercati esteri, dato che con l’Euro – diversamente che con il Marco – un surplus dei conti esteri dei tedeschi non si traduceva più in una rivalutazione del cambio. L’Euro ha garantito alle imprese tedesche un cambio più vantaggioso di quanto avrebbero avuto con il Marco, e specularmente un cambio troppo forte per le imprese delle regioni europee a più alta inflazione, come l’Italia, la Spagna, la Grecia.

Finché l’economia mondiale cresceva, tra il 2000 e il 2007, il sistema ha retto. La riduzione nei tassi di interesse ha però stimolato la domanda in quei Paesi periferici, come la Spagna e la Grecia, che non erano in grado di far fronte con un aumento della produzione interna ad un aumento della domanda finanziata dal credito a basso costo. La dinamica della domanda si è sommata alla dinamica dei prezzi relativi, contribuendo a creare deficit crescenti nei conti con l’estero della periferia, e surplus crescenti nei Paesi “core” come la Germania.

Con l’arrivo della crisi, i problemi generati da queste asimmetrie sono esplosi. Alcuni governi hanno dovuto salvare le proprie banche in crisi, trasformando i debiti privati in debiti pubblici. In generale, soprattutto nella seconda ondata di crisi generata dal tracollo della Grecia, le politiche di contenimento sono sempre state orientate solo a tutelare il sistema finanziario. Questo senza però considerare il fatto che in una fase recessiva, in cui le imprese e le famiglie indebitate hanno difficoltà crescenti ad onorare i propri debiti, senza un sostegno adeguato al reddito famiglie e imprese prima o poi non potranno più rimborsare le banche, e queste ultime richiederanno salvataggi reiterati.

Quali politiche si possono condurre per invertire questa rotta che porta a sicura catastrofe?

Come è ampiamente noto, non basta una piccola riforma dell’Euro ma, come dicevamo all’inizio, il “piano A” per riprendere il cammino della “casa comune europea” dovrebbe prevedere la creazione di un sistema di perequazione fiscale in una Federazione dei Paesi europei, con un bilancio simile a quello del governo Federale statunitense. Questa strada è sbarrata, come dimostrano le discussioni al Parlamento europeo, da cui sono emerse le decise contrarietà anche a piccoli incrementi del prelievo fiscale – e della redistribuzione – dal livello nazionale a quello comunitario.

Serve allora un “Piano B”, una azione politica promossa da singoli Paesi, ma anche da un Paese solo che mostri la via.

Usciamo dall’Euro?

Una ipotesi di cui si discute è l’uscita unilaterale dall’Euro di un solo Paese, con modalità tali da non creare quella catastrofe finanziaria ed economica che è inevitabile se il sistema dei pagamenti smette improvvisamente di funzionare. Se ad uscire fosse la Germania, utilizzando la Lex Monetae per ridenominare i propri debiti in un “neo-Marco”, la nuova valuta tedesca dovrebbe apprezzarsi almeno del 15 percento rispetto al dollaro e all’Euro, e i crediti dei tedeschi verso quel che resta dell’Eurozona – che rimarrebbero in Euro – comporterebbero una perdita in conto capitale, perdita che tuttavia è già scontata dai mercati, tramite gli spread. La rivalutazione del neo-Marco, e il possibile indebolimento dell’Euro, contribuirebbero a ridurre o eliminare gli squilibri nel sistema internazionale dei pagamenti.

Ma poiché la Germania ha solo da perdere da questa soluzione, non si vede perché dovrebbe percorrerla, se non per il timore crescente che l’alternativa – il tracollo dell’Euro – faccia evaporare del tutto i crediti dei tedeschi verso il resto dell’Eurozona, o chiami il contribuente tedesco a ingenti trasferimenti verso la periferia dell’Eurozona.

L’uscita dall’Euro dell’Italia avrebbe esiti molto più incerti, soprattutto perché è difficile ipotizzare che non sia seguita da decisioni analoghe della Spagna, o anche della Francia. In questo caso, la ridenominazione in neo-Lire dei debiti italiani oggi espressi in Euro comporterebbe perdite finanziarie per i creditori al Nord. Proprio per questo motivo, per alzare il costo dell’uscita unilaterale dall’Euro, sono state introdotte delle clausole (CAC) che il nostro governo deve inserire nella emissione di una quota crescente di titoli del debito, che garantiscono i creditori contro la ridenominazione.(2) E il Quantitative Easing di Draghi ha previsto un meccanismo per cui, se l’Italia dovesse adottare una neo-Lira, una quota rilevante dei debiti della Banca d’Italia verso la BCE vada comunque rimborsata in Euro. Giorno dopo giorno, la quota del debito pubblico che ogni Paese può ridenominare in una nuova valuta se esce dall’Euro si va assottigliando, alzando i costi dell’uscita.

In ogni caso, l’uscita unilaterale dall’Euro è una strada percorribile solo date alcune condizioni, in particolare bloccando i movimenti di capitale, e quindi con una rottura degli accordi stabiliti nei Trattati.

E se non rimborsassimo il debito pubblico?

Certo, un governo può decidere di non onorare il suo debito, ma è molto difficile, se non impossibile, fare default sui titoli posseduti da creditori esteri, e non su quelli posseduti da Fondi pensione, banche italiane o semplici risparmiatori. Chi chiede la cancellazione del debito pubblico italiano dovrebbe prevedere una massiccia creazione di nuovo debito per evitare che i risparmi degli italiani evaporino, e sapere che questa opzione taglierebbe fuori l’Italia dai mercati finanziari internazionali.

L’Europa a due velocità?

Di recente(3) Angela Merkel ha suggerito l’ipotesi che gli ulteriori passi di integrazione europea riguardino solo alcuni Paesi. Le “due velocità” richiamano le proposte di “Euro del sud” o “Euro2”, e cioè di creare una nuova valuta comune per i Paesi dell’Eurozona più deboli. L’Euro come valuta rimarrebbe per la Germania e i suoi Paesi satelliti, e si apprezzerebbe, mentre l’Euro2 si svaluterebbe.

In questi termini, l’Euro2 comporta costi molto rilevanti per i Paesi Euro2 indebitati in Euro con l’estero, a meno di non ridenominare i debiti in Euro2. A mio avviso, se si considerasse seriamente questa opzione pasticciata, che lascia intatti i problemi di cui dicevamo all’inizio, meglio il ritorno alle valute nazionali.

Se viceversa fosse la Germania ad adottare un Euro2 con i suoi Paesi satelliti, il peso del debito estero in Euro del “Sud” non aumenterebbe. Ma questa ipotesi non mi sembra sia presa in considerazione.

Una strategia intermedia: la moneta fiscale

E’ possibile però una strategia intermedia, che sarà tanto più efficace quanto più condivisa da altri Paesi dell’Eurozona. Mentre i Trattati vietano l’introduzione di una nuova moneta legale alternativa all’Euro, non impediscono la creazione di una “moneta fiscale”.

Cos’è una moneta fiscale?

Mentre la moneta legale è lo strumento di pagamento che la legge stabilisce vada usato per estinguere debiti, per “moneta fiscale” si intende una forma di pagamento che non viene imposta dalla normativa per gli scambi tra privati, ma che il governo nazionale, e/o i governi locali, sono disposti ad accettare per il pagamento delle imposte. Dal momento in cui la crisi in Grecia ha mostrato i possibili problemi di mancanza di liquidità, le proposte di introduzione di una moneta fiscale si sono moltiplicate, così come è aumentato rapidamente il numero delle “monete complementari” in circolazione tra le comunità locali.

Questa moneta fiscale può essere emessa in forma cartacea (ma in tal caso richiede dei tempi tecnici non brevi per la sua emissione) ma anche solo in formato elettronico, come registrazione contabile nel sistema dei pagamenti, su un circuito di carte di credito, o come mezzo di pagamento sul telefono cellulare. Può essere presentata come moneta vera e propria, o come un particolare tipo di titolo di credito.(4)(5)(6)

Ha un valore nominale espresso in Euro, ma il governo non si impegna a convertirla in Euro, ma solo ad accettarla come mezzo di pagamento, per il suo valore nominale in Euro.

Come si crea la moneta fiscale?

La proposta che abbiamo esaminato più in dettaglio,(7) e valutato per il caso della Grecia,(8) prevede che questa moneta, che abbiamo chiamato Geuro, sia inizialmente immessa nel sistema economico dal governo per:

In generale, la creazione di una moneta fiscale risponde a due obiettivi: aumentare il grado di liquidità del sistema (facilitare la compensazione tra crediti e debiti) e finanziare la ripresa economica. Mentre sembra che forze politiche di orientamento molto diverso siano favorevoli alla creazione di una moneta fiscale, le modalità in cui questa verrebbe usata sono differenziate.

Con la moneta fiscale possiamo finanziare qualunque progetto senza limiti?

No, la quantità di moneta fiscale che viene creata deve tener conto di alcuni vincoli stringenti:

Qual è il rischio che nessuno voglia essere pagato in moneta fiscale?

Oggi la moneta, terminata la convertibilità in oro, è basata sulla fiducia verso chi la emette. Se un governo promuove la moneta fiscale come strumento per ridare un futuro ai giovani, e si impegna ad accettarla da subito al valore nominale per il pagamento di una parte delle tasse, non si vede perché i privati non debbano fidarsi, e utilizzarla anche per altre forme di pagamento.

Se invece la moneta fiscale è presentata come una proposta dettata dalla disperazione per non avere accesso alla moneta “vera”, l’Euro, viene minata la sua credibilità.

La moneta fiscale è una alternativa all’uscita dall’Euro?

La moneta fiscale può essere introdotta immediatamente, e per come è proposta non dovrebbe creare panico sui mercati finanziari. Anzi, l’aumento nel reddito del Paese generato da una espansione fiscale aumenta la sostenibilità del nostro debito estero in Euro.

Questo consente al Paese di interrompere il declino, mentre valuta insieme ai partners europei le indispensabili riforme da attuare in Europa, riforme che richiedono tempi non compatibili con l’aumento nella disoccupazione, nella povertà e nell’emigrazione dei nostri giovani.

Una soluzione auspicata da molti è quella di trasformare l’Euro in “moneta comune”, cambiando le regole di funzionamento della BCE sulla falsariga del progetto di Keynes a Bretton Woods.

La moneta fiscale come strumento di cooperazione internazionale

La capacità del Paese di invertire il processo di austerità imposto dai Trattati europei può ridare dignità al Governo italiano in ambito internazionale. La promozione di iniziative analoghe negli altri Paesi dell’Eurozona che vivono l’Euro come un vincolo insopportabile, può essere alla base di nuove strategie in cui i “Paesi del Sud” non formano un gruppo di “serie B” rispetto alla Germania e ai suoi Paesi satellite, ma sono in grado di mettersi alla guida di un modello di sviluppo più sostenibile, in particolare per l’area del Mediterraneo.

By: hobi50 on Giovedì 09 Marzo 2017 09:01

Certo che tra Galloni e Giulietto Chiesa non so chi è più cretino.

Ieri sera Giulietto ha superato il limite.

Tra gli applausi del pubblico di Paragone ha detto che la Banca d'Italia è controllata da 10 banche private italiane ...!

Al tapino è sfuggita la più grande porcata mai perpetrata da un governo della Repubblica Italiana.

La privatizzazione della Banca d'Italia PREVIA RIVALUTAZIONE DELLE QUOTE e successivo riacquisto da parte della Banca d'Italia stessa.

Hobi

By: XTOL on Giovedì 09 Marzo 2017 08:57

barlumi di speranza o lampi e tuoni di imbecillità?

siamo alle solite idiozie socialiste, sempre a fare i froci col c.lo degli altri.

se sono così solidali, glielo diano gli operai lo stipendio.

se ha dedicato la sua vita all'azienda vuol dire che ha lavorato gratis?

a proposito di debito e euro: Euro – destined to Fail?

By: DOTT JOSE on Giovedì 09 Marzo 2017 08:21

barlumi di speranza in un paese allo sbando

i colleghi di lavoro solidali in sciopero per l'operaio licenziato dopo un trapianto di fegato

Alla Oerlikon, azienda che produce ingranaggi per la trasmissione, Antonio Forchione, 55 anni, ha scoperto di aver perso il posto appena rientrato dalla convalescenza. I colleghi: “Non si tratta così chi ha dedicato buona parte della propria vita per lo stabilimento”

By: Ganzo il Magnifico on Giovedì 09 Marzo 2017 08:02

Antitrader, forse non hai capito di cosa si stia parlando. Qui non si parlava infatti della possibilità di fare default o no -cosa per altro possibilissima per l' Italia-, ma se l' Italia stesse o meno seguendo una via di austerità. Riuscire a mantenere per vent'anni di seguito un avanzo primario significa a tutti gli effetti "fare austerità". E fare vent'anni di austerità per ripagare un debito che comunque sta dimostrando di essere impagabile a causa degli interessi che stiamo pagando -da Monti ad oggi è aumentato di 300 miliardi-, ti dimostra che quella dell' austerità è comunque la via sbagliata da seguire. Non lo dico solo io, basta non essere totalmente ottusi e sapersi fare due conti. Nessuna economia infatti può andare avanti facendo da un lato avanzo primario e dall' altro pagando una quantità sempre maggiore di interessi passivi, il 40% dei quali, se ricordo bene, vanno all' estero, drenando cioè risorse (liquidità) al sistema.

Antitrader> "Tuco, non ti ci mettere anche te (a dire stronzate), ma secondo te l'Italia ha fatto l'austerita'? Ma quando mai? Da Monti ad oggi son stati fatti altri 300 miliardi di debito, li hai visti nel pil? Non hai visto una beata mazza, finiti tutti ai mariuoli.

Tuco non dice "stronzate", parla per te. E se fai il calcolo degli interessi passivi pagati da Monti ad oggi vedi subito dove sono finiti i 300 miliardi.

Slava Cocaïnii!

Aggiorna il browser per visualizzare correttamente il sito.