Re: Next is Italy, La Prossima è l'Italia ¶

By: XTOL on Lunedì 13 Luglio 2020 16:29

By: pana on Lunedì 13 Luglio 2020 16:25

criminalita e insicurezza causa migranti e negher e sinti e zingari e rom e immigrati e profughi e vegni e pastafariani

Un anziano di 91 anni, Carlo Antonio Lopatriello, lo scorso 7 gennaio era stato ucciso barbaramente nella sua abitazione a Marconia di Pisticci, nel materano, con 26 coltellate al torace e 11 colpi di bastone alla testa: per l'omicidio è stata arrestata oggi Carmen Federica Lopatriello, 26enne nipote dell'uomo, dopo che sul bastone sono state trovate tracce del suo Dna. Altre tracce di dna misto (del nonno e della nipote) sono state trovate anche sulla felpa indossata dalla 26enne il giorno dell'omicidio.

By: shera on Domenica 12 Luglio 2020 17:24

Io non capisco perchè zibordi non si mette in politica: credo che lo prenderebbero tutti M5S, lega, pure PappaLardo

la soluzione del debito è uno stop and go, uscita temporanea dall'euro e rientro nell'euro dopo che :

il PIL raddoppia

il debito pubblico al 10% del pil, nelle mani di Bankitalia e il resto con il rendimento negativo

ma mi dispiace se non ci arrivano sono inadeguati o corrotti

By: Bullfin on Domenica 12 Luglio 2020 11:30

Se queste date sono vere, anche un coglione arriva ad una conclusione...

FULTRA 10 MARZO 2020: Qui sotto la fotocopia dal vero "cialtrone medio italico" : Antitrader. Fatene una copia del pensiero per i posteri e quando tra 50 anni vorranno capire perchè l' talia sia finita miseramente

By: antitrader on Domenica 12 Luglio 2020 10:33

Meno male che Rutte c'e', pero' e' troppo moderato a voler tagliare solo le pensioni, qui c'e' da

tagliare anche l'uccello.

By: alberta on Sabato 11 Luglio 2020 15:34

Se allora lo Stato si finanziasse per 300 miliardi in questo modo e poi tagliasse le tasse e facesse investimenti rimettendo in moto l’economia anche le banche ne avrebbero benefici perchè più gente pagherebbe le rate o sarebbe “solvibile”.

In conclusione, non c’è bisogno di indebitarsi con gli altri paesi UE (cioè chiedere soldi al MES) e non c’è bisogno di vendere BTP che poi oscillano sui mercati. Lo Stato italiano può fare qualcosa di nuovo, può offrire al pubblico un conto remunerato e di valore certo e senza le oscillazioni dei BTP.

__________________________________________________

Scusi Zibordi se mi permetto di riassumere il Suo lungo e per molti versi condivisibile articolo e successivo intervento, limitando a riportare solo questi due periodi, ma la sostanza più digeribile per il "pubblico" degli investitori residenti è solo questa.

Quindi NON partiamo dallo strumento del BTP, BOT, Perpetual etc., ma dalle finalità e dalle condizioni PULITE per chi lo deve acquistare.

Quanto Lei propone è sicuramente un meccanismo interessante, ma si presta, a fatica, ad un intervento congiunturale, appunto i 300 miliardi di cui entro fine anno lo Stato Italiano necessita.

Ma la soluzione STRUTTURALE del finanziamento del debito, a tassi che non siano di 100 o 200 bps superiori ai Paesi "virtuosi" dell' Area Euro, potrà essere qualcosa del genere ????

FRANCAMENTE MI SEMBRA IMPROPONIBILE.

Eppure questo è un momento IRRIPETIBILE per affrontare e tentare di risolvere in modo STRUTTURALE, non congiunturale, il problema dell' elevato rapporto Debito/PIL .

Lei ha più volte scritto in passato che il problema NON risiedeva nello Stock complessivo di Debito esistente, ma nel COSTO del Debito; conservo un suo Aricolo a firma anche di Claudio Bertoni del 2014, credo Gennaio, nel quale veniva esaurientemente esposto che il Debito ed i Deficit NON erano eccessivi rispetto alla dimensione dei redditi che il Sistema Italia produceva ancora ieri (e ancora può produrre, se finisce questa psicosi COVID), ma era insostenibile continuare a pagare, all' epoca, circa 70 Miliardi di interessi ogni anno , una cifra che Lei ha quantificato in 3.000 Miliardi di Euro di interessi nei 30 anni precedenti all' articolo, ossia un ammontare MONSTRE (pari a quanto OGGI gli USA hanno messo in campo per rimettere in piedi la loro economia, messa in ginocchio, ma fino ad un certo punto, dal COVID, giusto per far capire gli ordini di grandezza).

Fatta questa premessa, presa dai Suoi precedenti interventi, ritorno al momento IRRIPETIBILE, in senso positivo, in cui ci troviamo, per affrontare in modo STRUTTURALE il problema degli interessi sul debito, l'unico che il Sistema Italia continua ad avere come priorità per potersi finanziare tranquillamente e fare interventi sia CONGIUNTURALI che STRUTTURALI anche per l' economia REALE (che è poi quello che conta).

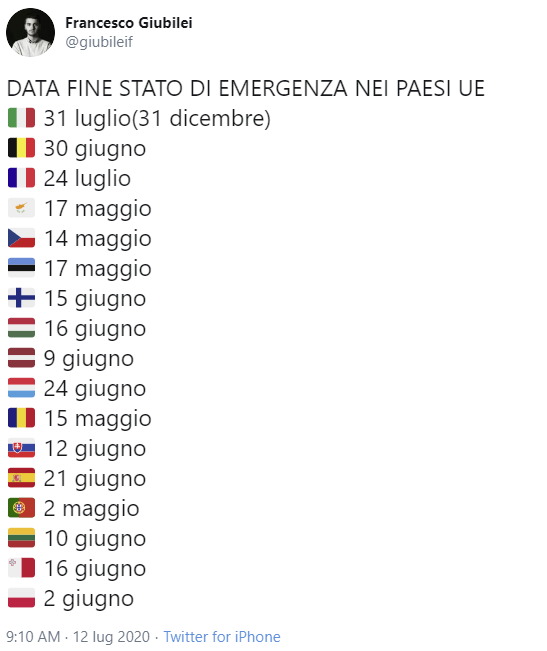

Danndo per acquisito e conosciuto quanto più volte ribadito anche da Lei circa la VIRTUOSITA' dei rapporti fondamentali della nostra economia REALE, fondamentali secondi solo a quelli della Germania all' interno dell' Area Euro sino al 2019 (vedremo poi i numeri per TUTTI i Paesi dell' Area Euro per il 2020 quando la fineremo con lo Stato di Emergenza permanente), è questo il momento per affrontare DEFINITIVAMENTE l'unico problema STRUTTURALE, mi ripeto prendendo parole Sue, ossia quello degli Interessi che, malgrado la notevole riduzione dal 2014 ad oggi, continuiamo a pagare rispetto agli altri Paesi Euro, pur complessivamente anche molto meno virtuosi dell' Italia.

PRIMO INTERVENTO CONGIUNTURALE (e prima fase e segnale di quello STRUTTURALE).

Servono 300 Miliardi sino a fine anno e concordo che nè il MES, nè delle emissioni di BTP fondamentalmente "tradizionali", Italia, Futura o similari, rappresentino soluzioni praticabili.

La differenza ENORME rispetto anche al recente passato è invece che si possono mettere sul mercato strumenti di debito che diano un SEGNALE chiaro di come verrà gestito anche e SOPRATTUTTO lo stock di debito esistente e che verrà a scadenza mediamente da qui a Cinque-Dieci anni.

L'urgenza e la situazione emergenziale in cui ci troviamo a livello mondiale, ci permette di emettere BTP o titoli similari, di durata anche superiore ai 10 anni, che abbiano caratteristiche fondamentalmente diverse da quelli che si trovano sul Mercato oggi, partendo, come Lei suggeriva sopra, dalla riduzione del carico fiscale.

Le emissioni di questi TITOLI devono essere ESENTI da qualsiasi prelievo, tassazione, costo, spesa etc., PRESENTE E FUTURA; come lo erano i vecchi BUONI POSTALI TRENTENNALI per rendere un'idea, con molteplici benefici in termini di rendimento REALE, che non potrà MAI essere inferiore al tasso di inflazione, decorsi, ad. es., i primi 5 anni di vita, a condizione che vengano sottoscritti SOLO ED ESCLUSIVAMENTE da residenti ITALIANI, in prelazione cioè ai risparmiatori Retail, poi alle Famiglie in senso più lato, poi alle Aziende residenti fiscalmente in Italia e che siano mantenuti sino a scadenza.

In più, vista l'emergenza e la dimensione delle emissioni, garantire SOLO AI MEDESIMI SOGGETTI la possibilità di sottoscrivere alla scadenza identici titoli aventi caratteristiche preferenziali uguali, sempre e SOLO a chi li ha mantenuti fino a scadenza.

Ovviamente nessuna Banca o Investitore Istituzionale potrà MAI essere ammesso a questo collocamento, viste le particolari condizioni, ma dovrà essere direttamente il TESORO a curarne il collocamento tramire CdP, ossia gli sportelli della Prima Banca Italiana, che sono Poste Italiane SPA, che adesso vendono di tutto ai propri correntisti, compresi titoli esteri, incomprensibili ed in diretta concorrenza con il Tesoro (ASSURDO !!!!), senza nessun costo, ripeto, espresso od occulto che sia.

Il ricavato di questi TITOLI di Stato "particolari" (chi è del mestiere conosce bene il concetto di "effetto rarità "), potranno essere utilizzati, come Lei suggeriva, per gli interventi più urgenti ed importanti necessari a rimettre in moto l'economia italiana, tramite CdP o comunque in modo TRASPARENTE e con un costo che, in termini reali, sarebbe oggi prossimo allo ZERO, altro che MES e Fondo Salvastati: questo è infatti una quota, peraltro relativamente PICCOLA, del risparmio parcheggiato nei Conti Correnti e di Deposito a rendimento oggi NEGATIVO e quindi facile da catturare, purchè vengano assicurate, per un adeguato lasso di tempo, le condizioni che indicavo.

Questi titoli avranno anche il "privilegio" di poter essere utilizzati a GARANZIA e per almeno il 100% del loro valore di emissione, per qualunque investimento produttivo PRIVATO, comprese le tanto auspicate ricapitalizzazioni di aziende oramai esangui da un punto di vista della liquidità, ma che hanno invece delle enormi potenzialità per incidere da subito sull' economia reale e sulla creazione di posti di lavoro in ITALIA (altro che cassa integrazione, sono i soldi parcheggiati a tassi negativi che vanno rimessi in moto).

Attendo qualche Suo riscontro perchè sono sicuro che già sta immaginando quale sarebbero i passi successivi STRUTTURALI per affrontare e risolvere, in modo quanto possibile permanente, il resto del problema del costo del DEBITO.

Altrimenti continuerò........ a spiegare le mie idee......

By: G.Zibordi on Sabato 11 Luglio 2020 13:01

Come avevo previsto nell’articolo del 9 luglio su Libero e prima anche nell'intervista a Byoblu di dieci giorni fa la vendita al pubblico italiano, a cui era riservato, del “BTP futura” è stata un flop.

In 3 giorni i “BTP Italia” in giugno avevano raccolto 14 mld dalle famiglie. Qui invece in 5 giorni il BTP Futura è arrivato solo a 6 mld. Il governo e anche la stampa si aspettava molto di più, perchè a differenza delle emissioni normali non si era posto un tetto alla quantità e quindi se il pubblico ne avesse chiesto 30 o 40 miliardi sarebbero stati allocati tutti. In pratica ci si attendeva una cifra superiore a quella del BTP Italia e tra 20 e 30 miliardi.

Alle aste solite, quando il governo ne vende ad esempio per 15 miliardi la domanda che si registra tra gli investitori è sempre circa il triplo, 50 miliardi se guardi le ultime aste di maggio. Per cui hai l'impressione che se ne possano vendere molti di più. Qui il "BTP Futura" lo si riservava alle famiglie italiane offrendo anche un rendimento un poco più alto per chi li tenesse fino alla scadenza di dieci anni. E' stato invece un flop clamoroso, perchè appunto se ne avessero venduti senza un tetto a istituzionali con questo incentivo ne avrebbero venduti probabilmente per 50 miliardi. Con le famiglie italiane invece solo sei miliardi.

Questo però è quello che avevo previsto il giorno che è iniziata la vendita “...comunque un BTP a 10 anni ci sono sempre eventi imprevedibili sui mercati che possono far salire il rischio e i tassi. Di conseguenza anche un bel "Btp Futura" potrà oscillare del 10% o 20% in basso. Il piccolo incentivo che il governo forniva a chi lo tenesse fino alla scadenza di dieci anni, non era sufficiente a invogliare le famiglie, dato che (come abbiamo scritto)...parliamo di un aumento di cedola molto piccolo, e come tutti sanno anche solo 2 anni fa i Btp avevano rendimenti quasi doppi. Insomma, comprare Btp oggi è come comprare titoli quando sono sui massimi. Non conviene.”

Questo flop indica che l’idea di finanziare 100 o 200 miliardi di deficit pubblico emettendo BTP riservati alle famiglie italiane (perchè hanno più di 4,400 miliardi in banca...) non funziona e bisogna che qualcuno lo spieghi al buon Salvini.

La verità è che BTP sono stati inventati a inizio anni ‘90 proprio per gli investitori istituzionali esteri, ci sono anche le dichiarazioni allì’epoca dei ministri dei vari governi, Amato, Dini e Ciampi che lo indicavano. Poi, per diversi anni tra il 1992 e il 1996, i BTP hanno offerto rendimenti eccezionali, oltre il 12% lordo e 11% netto quando l’inflazione era il 6% e quindi anche le famiglie li hanno comprati in massa. In questo modo però lo Stato italiano era arrivato a pagare di interessi cifre pari a 120 o 150 miliardi attuali e pari al 20% della spesa pubblica.

Con l’Euro, i rendimenti dei BTP sono scesi sempre e quindi le quotazoni sono salite, un andamento interrotto ogni tanto però da alcune grosse scivolate del -20% che facevano notizia sui giornali (“lo spread”!)

I BTP sono stati inventati come uno strumento speculativo e hanno offerto per 30 anni grandi possibilità di speculazione. Anche negli ultimi anni dell'Euro hanno reso alla fine molto, ma più che altro come capital gain, per chi li vende quando sono sui massimi e li ricompra quando scendono del 5% o 10%

Non ha invece senso che le famiglie italiane vogliano giocare questo gioco ora, con dei rendimenti appena sopra l’1%. Basta che questi tornino, per ragioni geopoitiche varie a livello mondiale, al 2,5% e i tuoi "BTP Futura" comprati quando rendevano l’1,3% ti perdono in due mesi un 15% sui mercati

Non ha quindi senso basare una proposta di politica economica espansiva su maxi emissioni di BTP.

Dopo il flop dell'asta dei BTP futura c'è chi dice che ci sono però i BOT, perchè ad esempio sono stati venduti questa settimana BOT per 7,5 miliardi a rendimenti negativi (-0,12%). Può venire la tentazione di dire che “con cinque aste così, faremmo meglio del MES!” (che sono 36 miliardi).

Innanzitutto, chi compra i BOT ad un anno ad un rendimento di -0,12% cioè tu paghi lo Stato e non viceversa, non sono certamente le famiglie, ma grandi investitori istituzionali. Questi soggetti hanno miliardi da gestire e quando vogliono tenerli in liquidità non possono tenerli nel conto corrente della banca. Dato che i titoli con scadenza di meno di un anno in Nord Europa e persino in Spagna costano (a chi compra) un 0.5 o 0,6% l'anno ad esempio (tasso negativo di -0,6%), tanto vale, visto che ti rimborsano dopo pochi mesi, prendere BOT che ti costano anche loro, ma solo 0,1%. Questo è un gioco che da un paio di anni devono fare gli istituzionali che hanno enorme liquidità da parcheggiare per qualche mese, ma è anche un fenomeno mai visto prima nella storia (tassi negativi) e dipende solo dalle banche centrali che ora con il Covid hanno spinto i tassi a breve a zero o sottozero.

Può anche darsi quindi che, se questa estate emetti 100 miliardi di BOT, te li comprino a rendimento zero, ma poi l’anno prossimo scadono, assieme ad altri 400 miliardi di BTP, BOT e CCT che ogni anno lo stato italiano deve rifinanziare sui mercati. Può andarti bene per un anno oppure se la BCE o la FED cambiano politica può andarti male e non hai nessun controllo sul tuo destino. Basta che la BCE anche solo dichiari l’intenzione di smettere di comprare BTP e l’asta in cui devi rifinanziare questi 100 miliardi di Bot emessi oggi va deserta e vedi i tassi schizzare al 3% o 4% anche sui BOT

L’unica soluzione logica a tutto il problema del finanziamento dello Stato è non usare strumenti di speculazione per gli istituzionali e investitori esteri per finanziare lo Stato.

Ci sono due sistemi. Uno è ricapitalizzare una banca ora sotto controllo pubblico, cioè MontePaschi, con 3 miliardi e fargli prestare 100 miliardi allo Stato come semplice prestito diretto a cinque anni. Sui prestiti bancari non c’è spread e speculazione,se paghi le rate il valore resta a bilancio costante. Senza contare che se lo fa MPS poi induci anche altre banche a farlo. Dato che le banche italiane hanno appena preso 200 miliardi e rotti di TLTRO al -0,5% dalla BCE, prestare allo Stato allo 0,5% le fa guadagnare quasi un punto percentuale e senza rischio (prestare agli Stati è considerato senza rischio per quello che riguarda i requisiti di capitale). Questo è il sistema che usano in Cina in pratica tramite le loro tre mega banche pubbliche, quindi non è una teoria nuova o bizzarra.

In realtà lo si è usato anche in Italia perchè le banche italiane hanno a bilancio quasi 300 miliardi di prestiti alla P.A.

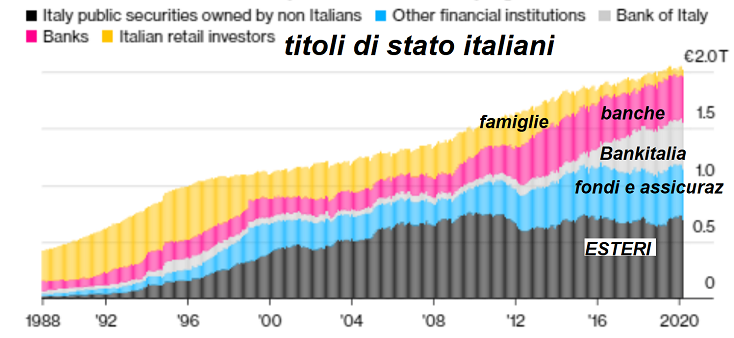

Se osservi infatti un grafico qualsiasi che riporti chi detiene il debito pubblico italiano, vedi che si indicano 2mila miliardi di titoli divisi per banche, Bankitalia, famiglie e poi fondi e assicurazioni e investitori esteri. Ma il debito pubblico è di 2,400 miliardi, non 2 mila, dove sono gli altri miliardi ?

Il resto del debito pubblico italiano è detenuto da Bankitalia e Banche italiane sotto forma di crediti, non di bonds...

Questo è il piccolo segreto di cui non si parla mai. Si parla sempre dei bonds, dei titoli, dei BTP o Bot venduti sui mercati perchè sono quelli che creano i problemi, in particolare i BTP sui cui si calcola lo spread. Per arrivare a 2,400 miliardi di debito totale, ci sono però anche centinaia di miliardi di crediti, che non soffrono del problema dello "spread", perchè non variano di rendimento e prezzo sui mercati.Se tu hai un fido o un mutuo e paghi le rate il valore del prestito rimane invariato, non oscilla come quello di un bonds Perchè lo Stato non si finanzia anche lui con normali prestiti ? Perchè non se ne parla mai ?

Se un prestito bancario non crea problemi di spread, a differenza di un BTP e non scade entro un anno come un Bot, perchè allora non aumentare questa quota di credito bancario ? E' ovvio che se ci fosse un sistema di banche pubbliche sarebbe più facile, ma esiste MontePaschi e anche Medio Credito Centrale che sono pubbliche e possono essere utilizzati anche loro, ricapitalizzandololi con qualche miliardo di euro in più.

Esiste anche un seconda soluzione più innovativa, che ha suggerito John Cochrane dell'università di Chicago dal 2013 in poi e su cui insiso da anni: offrire alle famiglie da parte del Tesoro dei conti correnti che pagano un interesse

Quindi offrire un conto corrente con bancomati e carta di credito ma che paga interesse pari a un BTP a 5 anni, cioè ad esempio un 1%. Lo configuri come emissione di debito irredimibile, cioè senza scadenza, ma lo Stato si impegna in ogni momento a farteli usare per fare bonifici o pagare con il bancomat. In pratica offri un alternativa migliore a tenere i soldi nei conti correnti. La chiami “Moneta Elettronica del Tesoro” perchè la puoi usare per tutti i pagamenti come appunto la moneta. Ma solo quelli elettronici (per quelli in banconote, in cash, invece rimane la banca per evitare complicazioni e problemi legali)

Ovviamente, se emetti 100 miliardi di questa “ moneta elettronica del tesoro” (configurata come un titolo di stato irredimibile), lo Stato ne userà per i pagamenti solo 90 miliardi, ne tiene 10 miliardi di riserva, ma è quello che fanno le banche, le quali raccolgono nei conti correnti 100 miliardi e poi tengono solo 2 o 3 miliardi in cassa per i pagamenti dei clienti (e si compensano anche tra loro). Dato che lo Stato spende 800 miliardi e rotti l’anno e ne incassa 750 miliardi (con il Covid non si sa ora bene quanti) può fare come le banche e compensare i flussi di pagamenti, in modo da avere sempre una cifra in cassa per chi abbia bisogno di fare pagamenti dal suo conto presso il Tesoro.

La tecnologia attuale che consente di addebitare istantaneamente e con costi irrisori un “conto titoli” (che pagano interesse) lo consente. Dieci anni fa non era facile perchè c'erano ritardi di giorni o anche solo ore nonchè costi significativi nel far addebitare ad esempio 20 euro ad un conto titoli in cui avevi 50mila euro. Oggi è possibile farlo in modo istantaneo e a un costo vicino a zero. Non c'è più ragione, se non la convenienza delle banche ad avere depositi che non remunerano, per tenere i soldi fermi in un conto corrente invece di averli in un conto titoli da cui però puoi effettuare bonifici o usare il bancomat e la carta di credito

In sostanza bisogna avere idee nuove. Anche il BTP quando è stato inventato intorno al 1990 era un innovazione, ma lo scopo era attirare gli investitori esteri e finanziare lo Stato sui mercati esteri. Questo sistema ha fatto molti danni e ha fatto il suo tempo

By: G.Zibordi on Sabato 11 Luglio 2020 12:42

(articolo su Libero del 9 luglio, versione integrale senza i tagli redazionali per ragioni di spazio)

Il governo vende da oggi il “BTP Futura", che servirà a finanziare la ripresa post Covid-19” come dice la pubblicità, riservato al pubblico italiano. Un mese fa aveva venduto 12 mld di “BTP Italia” riservati al pubblico, sembra quindi che vada nella direzione richiesta anche dalla Lega, cioè “auto-finanziare” in Italia i deficit offrendo titoli di stato, con qualche incentivo in più, direttamente al pubblico italiano.

Sono però quantità modeste, se tutto va bene con questo “BTP futura” forse arriverà forse a 25-30 miliardi complessivamente su un totale di 450 miliardi circa di titoli che venderà nel corso del 2020.

Come vedremo ora, questo non funzionerà, mentre esiste un altra nuova soluzione che funzionerebbe e cioè cioè offrire da parte del Tesoro dei conti correnti, ma remunerati come un BTP, al pubblico, in un modo simile a come fanno le banche

Partiamo da quello che si discute ora. C’è chi dice di chiedere 37 miliardi alla UE, tramite il MES e altri fondi dal Recovery Fund (da l’anno prossimo). E chi ribatte che è ora tornare a rivolgersi al pubblico italiano come si faceva 25 o 30 anni fa vendendogli BTP.

Da quando c’è l’Euro il pubblico italiano è uscito dai BTP (ne detiene più che altro indirettamente, quando si comprano dei fondi obbligazionari che, tra i tanti titoli di stato al mondo, hanno in portafoglio anche dei BTP). Questo è stato un peccato perchè i BTP negli ultimi venti anni hanno battuto come rendimento quasi tutti i titoli di stato al mondo (hanno reso oltre un 100% tra cedole e apprezzamento dal 2010 ad esempio). Ed è stato un peccato che i commentatori economici della grande stampa abbiano contribuito a tenere lontane le famiglie italiane con l’allarmismo dello Spread

Adesso che i rendimenti sui mercati globali sono zero, sottozero o appena sopra lo zero attirare la famiglie italiane sui BTP ha poco senso, perchè tra un anno la BCE, che in dieci anni ha gonfiato il suo bilancio di quasi 6mila miliardi di euro, ad un certo punto smetterà. E ci sono sempre eventi imprevedibili sui mercati globali che possono far salire il rischio e quindi i tassi ecc.. Di conseguenza anche un bel “BTP Futura” o “BTP Italia” potrà oscillare del -10% o -20% in basso. In parole povere il momento adatto era quando i BTP rendevano il 5%, non quando come adesso rendono l’1%

Ma vediamo meglio questo SBTP futura”. Sul Sole24 oggi Davide Iacovoni, capo della direzione del debito pubblico del ministero dell’Economia, dice che con i BTP soliti “dopo l’emissione può succedere che «i tassi di interesse possano salire e che di conseguenza i prezzi scendano e questo può essere un problema per chi ha necessità di vendere prima della scadenza...questo BTP futura, invece, avendo «una sequenza crescente di cedole...scenderà di meno a fronte di un possibile incremento dei tassi di interesse, a differenza di un BTp a cedole fisse, per il quale la riduzione di prezzo sarebbe più elevata»

Come nota il prof Beppe Scienza sul “Fatto”, la matematica finanziaria dice invece che se anche paghi una cedola dell’1,4% ora e poi un 1,8% l’ultimo anno (nel 2030 ad es), se i tassi aumentano l’anno prossimo nel mondo e anche in Italia, la quotazione dei “BTP futura” l’anno prossimo cederà come quella della massa degli altri 1,500 miliardi di BTP esistenti.

In ogni caso parliamo di un aumento di cedola molto piccolo, e come tutti sanno anche solo due anni fa i BTP avevano rendimenti quasi doppi. Di nuovo, stiamo parlando dei rendimenti più bassi della storia sui titoli quotati sui mercati, italiani e del resto del mondo. Per cui la probabilità che poi aumentino e le quotazioni di riflesso abbiano dei crolli è alta. E’ un po’ come far comprare le borse quando sono sui massimi se vogliamo.

La soluzione al problema dei deficit e del sostegno all’economia NON è vendere 100 o 200 miliardi di BTP in più. Questo funziona solo fino a che la BCE li compra cioè adesso, ma l’anno prossima può smettere e dopo la famiglia che ha comprato BTP li vede perdere il 10% in una settimana e si preoccupa anche se in teoria aspettando altri 9 anni li rimborsano

Se Salvini e la Meloni andassero al governo, in qualche modo la BCE troverà un motivo per smettere e metterli nei guai. La BCE può smettere di comprare BTP l’anno prossimo perchè ha già espanso il suo bilancio il doppio della FED americana e inoltre incontra il limite che non può comprare solo BTP, deve comprare anche una proporzione di bonds olandesi, finlandesi, austriaci, tedeschi ecc.. e per sostenere l’Italia altri tre o quattro anni dovrebbe far sparire quasi tutti i titoli del nord europa dai mercati.

Supponiamo che Gualtieri dia retta a Salvini e offrendo cedole leggermente più alte, venda altri 100 miliardi di BTP al pubblico italiano. C sono però sempre 1,500 miliardi di BTP in mano a fondi, banche, assicurazioni e fondi hedge esteri o controllati dall’estero i quali possono affondare i BTP in tre giorni se la BCE da il segnale che non ne compra. Le famiglie italiane si ritroveranno ad aver comprato BTP con rendimenti molto bassi, i più bassi anzi della storia, i cui prezzi oscillano violentemente in basso del -10 o -20% in pochi giorni. Puoi anche spiegargli che devono solo aspettare altri otto o nove anni e lo Stato li rimborserà lo stesso, ma a molti non piace vedere il valore del proprio conto titoli calare di colpo da 100 a 90 mila euro e leggere sui giornali di nuovo di rischi di “default” e simili

Ma il problema è che ci si ostina a pensare sempre a titoli che oscillano sui mercati e bisogna invece fare qualcosa di diverso

Qual’è allora invece una soluzione ? Come abbiamo provato a spiegare qui e anche in un paio di articoli sulla stampa finanziaria nonchè sui blog e “social”, grazie ai progressi della tecnologia lo Stato può facilmente ora finanziarsi come si finanziano le banche, offrire titoli che funzionano come i conti correnti. Non è solo un idea nostra, ne ha parlato anche il sottosegretario prof. Mario Turco già diverse volte e viene dal prof. John Cochrane a Chicago, ma per ora il resto del governo e anche della stampa finanziaria non ha prestato attenzione.

Le famiglie italiane hanno accumulato sempre più soldi, ora 1,500 miliardi nei conti in banca, da cui ricevono zero rendimento, ma non li spostano su altri prodotti perchè non vogliono rischi, neanche quelli dei titoli di stato (per i motivi spiegati sopra) e vogliono avere liquidità a portata di mano.

Questi miliardi che le famiglie depositano sono un debito per le banche che li segnano al passivo nei loro bilanci, ma è un debito per così dire “perpetuo” per così dire, cioè se ne usi solo una frazione puoi lasciare soldi per tutta la vita con la banca. E la banca si finanzia in modo “perpetuo” in questo modo.

Le banche poi usano i soldi depositati dai clienti per comprare BTP o altri investimenti o erogare mutui o fidi, lasciando, tacitamente, un 10% circa di riserva in cash per le esigenze di cassa dei clienti. Quando il cliente chiede di fare pagamenti sono sempre disponibili, ma se ci fosse qualche panico in ogni caso fino a 100mila euro sono garantiti dallo Stato e di fatto anche tutti gli altri soldi depositati sono garantiti dallo Stato lo stesso perchè quando ad es MontePaschi stava per fallire lo stato vi ha immette dei miliardi per tre volte

Bene, lo Stato può fare come le banche allora e offrire di vendere alle famiglie dei titoli di stato che funzionano come dei conti correnti, cioè dove se vuoi lasci i soldi per venti anni e se invece ti servono domani puoi usarli. In più offrire un rendimento simile a quello medio dei BTP che è ora (se fai una media delle scadenze) intorno all’1%

Se lo Stato raccoglie in questo modo 300 miliardi ne potrà usare solo ad esempio 270 miliardi, a differenza dei BTP, perchè ne deve tenere 30 miliardi “di riserva”, ma questo è quello che fanno le banche senza grandi problemi (in realtà perchè sono garantite dallo Stato)

Per il pubblico sarebbe una soluzione attraente perchè non devi più pensare se tenere molti soldi liquidi nei conti correnti o comprare titoli o fondi, vieni remunerato automaticamente su tutti i soldi che tieni in deposito.

Il Ministero ti offrirà questi titoli quindi con un rendimento e in più la possibilità di fare pagamenti elettronici, bancomat, carta di credito e bonifici (lasciando il business dei contanti alle Banche (e alla Banca centrale))

In questo modo si elimina finalmente lo “spread” e le oscillazioni sui mercati dei BTP, perchè questi titoli sono soldi su conti il cui valore è certo. Così come è certo il valore dei 50mila euro che tieni nel conto corrente e che la banca paga per tuo conto sempre come se fossero 50mila

Dal punto di vista legale lo Stato ti ha venduto un titolo e hai gli stessi diritti del detentore di BTP e ti paga il rendimento di mercato medio dei BTP, ma funziona anche come un conto corrente perchè puoi usare i soldi in qualunque momento.

Se in questo modo una cifra di 300 miliardi uscisse dai conti correnti (o risparmio o fondi…) delle banche non sarebbe un grande problema perchè innanzitutto il loro bilancio complessivo è sui 3,500 miliardi. Poi hanno ad esempio appena attinto in giugno al TLTRO della BCE che ha dato alle banche italiane oltre 200 miliardi al -0,5%, senza contare altri 60 miliardi che le famiglie italiane con il Covid hanno risparmiato e lasciato in banca. Andrebbe anche sottolineato che le banche italiane usano i soldi che hanno in deposito o raccolgono dalla BCE anche ogni tanto per fare speculazione, come comprare bonds turchi

Come nota Bankitalia nel suo bollettino di aprile, hanno prestato alle imprese molto meno della media europea (68% del PIL contro 108% del PIL che è la media europea) a dispetto di tutta la liquidità che la BCE ha dato loro a tassi negativi e a dispetto della massa di risparmi che il pubblico ha accumulato nei conti correnti e risparmio

Se allora lo Stato si finanziasse per 300 miliardi in questo modo e poi tagliasse le tasse e facesse investimenti rimettendo in moto l’economia anche le banche ne avrebbero benefici perchè più gente pagherebbe le rate o sarebbe “solvibile”.

In conclusione, non c’è bisogno di indebitarsi con gli altri paesi UE (cioè chiedere soldi al MES) e non c’è bisogno di vendere BTP che poi oscillano sui mercati. Lo Stato italiano può fare qualcosa di nuovo, può offrire al pubblico un conto remunerato e di valore certo e senza le oscillazioni dei BTP

By: G.Zibordi on Sabato 11 Luglio 2020 12:42

(articolo su Libero del 9 luglio)

Il governo vende da oggi il “BTP Futura, che servirà a finanziare la ripresa post Covid-19” come dice la pubblicità, riservato al pubblico italiano. Un mese fa aveva venduto 12 mld di “BTP Italia” riservati al pubblico, sembra quindi che vada nella direzione richiesta anche dalla Lega, cioè “auto-finanziare” in Italia i deficit offrendo titoli di stato, con qualche incentivo in più, direttamente al pubblico italiano.

Sono però quantità modeste, se tutto va bene con questo “BTP futura” forse arriverà forse a 25-30 miliardi complessivamente su un totale di 450 miliardi circa di titoli che venderà nel corso del 2020.

Come vedremo questo non funzionerà, mentre esiste un altra nuova soluzione che funzionerebbe e cioè cioè offrire da parte del Tesoro dei conti correnti, ma remunerati come un BTP, al pubblico, in un modo simile a come fanno le banche

Partiamo da quello che si discute ora. C’è chi dice di chiedere 37 miliardi alla UE, tramite il MES e altri fondi dal Recovery Fund (da l’anno prossimo). E chi ribatte che è ora tornare a rivolgersi al pubblico italiano come si faceva 25 o 30 anni fa vendendogli BTP.

Da quando c’è l’Euro il pubblico italiano è uscito dai BTP (ne detiene più che altro indirettamente, quando si comprano dei fondi obbligazionari che, tra i tanti titoli di stato al mondo, hanno in portafoglio anche dei BTP). Questo è stato un peccato perchè i BTP negli ultimi venti anni hanno battuto come rendimento quasi tutti i titoli di stato al mondo (parliamo di oltre un 100%

tra cedole e apprezzamento dal 2010 ad esempio). Ed è stato un peccato che i commentatori economici della grande stampa abbiano contribuito a tenere lontane le famiglie italiane con l’allarmismo dello Spread

Adesso che i rendimenti sui mercati globali sono zero, sottozero o appena sopra lo zero attirare la famiglie italiane sui BTP ha poco senso, perchè tra un anno la BCE, che in dieci anni ha gonfiato il suo bilancio di quasi 6mila miliardi di euro, ad un certo punto smetterà. E ci sono sempre eventi imprevedibili sui mercati globali che possono far salire il rischio e quindi i tassi ecc.. Di conseguenza anche un bel “BTP Futura” o “BTP Italia” potrà oscillare del -10% o -20% in basso. In parole povere il momento adatto era quando i BTP rendevano il 5%, non quando come adesso rendono l’1%

Ma vediamo meglio questo SBTP futura”. Sul Sole24

oggi Davide Iacovoni, capo della direzione del debito pubblico del ministero dell’Economia, dice che con i BTP soliti “dopo l’emissione può succedere che «i tassi di interesse possano salire e che di conseguenza i prezzi scendano e questo può essere un problema per chi ha necessità di vendere prima della scadenza...questo BTP futura, invece, avendo «una sequenza crescente di cedole...scenderà di meno a fronte di un possibile incremento dei tassi di interesse, a differenza di un BTp a cedole fisse, per il quale la riduzione di prezzo sarebbe più elevata»

Come nota il prof Beppe Scienza sul “Fatto”, la matematica finanziaria dice invece che se anche paghi una cedola dell’1,4% ora e poi un 1,8% l’ultimo anno (nel 2030 ad es), se i tassi aumentano l’anno prossimo nel mondo e anche in Italia, la quotazione dei “BTP futura” l’anno prossimo cederà come quella della massa degli altri 1,500 miliardi di BTP esistenti.

In ogni caso parliamo di un aumento di cedola molto piccolo, e come tutti sanno anche solo due anni fa i BTP avevano rendimenti quasi doppi. Di nuovo, stiamo parlando dei rendimenti più bassi della storia sui titoli quotati sui mercati, italiani e del resto del mondo. Per cui la probabilità che poi aumentino e le quotazioni di riflesso abbiano dei crolli è alta. E’ un po’ come far comprare le borse quando sono sui massimi se vogliamo.

Non è quindi consigliabile, anche per l’opposizione, dire che la soluzione al problema dei deficit e del sostegno all’economia è vendere 100 o 200 miliardi di BTP in più. Questo funziona solo fino a che la BCE li compra cioè adesso, ma l’anno prossima può smettere e dopo la famiglia che ha comprato BTP li vede perdere il 10% in una settimana e si preoccupa anche se in teoria aspettando altri 9 anni li rimborsano

Se Salvini e la Meloni andassero al governo, in qualche modo la BCE troverà un motivo per smettere e metterli nei guai. La BCE può smettere di comprare BTP l’anno prossimo perchè ha già espanso il suo bilancio il doppio della FED americana e inoltre incontra il limite che non può comprare solo BTP, deve comprare anche una proporzione di bonds olandesi, finlandesi, austriaci, tedeschi ecc.. e per sostenere l’Italia altri tre o quattro anni dovrebbe far sparire quasi tutti i titoli del nord europa dai mercati.

Supponiamo che Gualtieri dia retta a Salvini e offrendo cedole leggermente più alte, venda altri 100 miliardi di BTP al pubblico italiano. C sono però sempre 1,500 miliardi di BTP in mano a fondi, banche, assicurazioni e fondi hedge esteri o controllati dall’estero i quali possono affondare i BTP in tre giorni se la BCE da il segnale che non ne compra. Le famiglie italiane si ritroveranno ad aver comprato BTP con rendimenti molto bassi, i più bassi anzi della storia, i cui prezzi oscillano violentemente in basso del -10 o -20% in pochi giorni. Puoi anche spiegargli che devono solo aspettare altri otto o nove anni e lo Stato li rimborserà lo stesso, ma a molti non piace vedere il valore del proprio conto titoli calare di colpo da 100 a 90 mila euro e leggere sui giornali di nuovo di rischi di “default” e simili

Ma il problema è che ci si ostina a pensare sempre a titoli che oscillano sui mercati e bisogna invece fare qualcosa di diverso

Qual’è allora invece una soluzione ? Come abbiamo provato a spiegare qui e anche in un paio di articoli sulla stampa finanziaria nonchè sui blog e “social”, grazie ai progressi della tecnologia lo Stato può facilmente ora finanziarsi come si finanziano le banche, offrire titoli che funzionano come i conti correnti. Non è solo un idea nostra, ne ha parlato anche il sottosegretario prof. Mario Turco già diverse volte e viene dal prof. John Cochrane a Chicago, ma per ora il resto del governo e anche della stampa finanziaria non ha prestato attenzione.

Le famiglie italiane hanno accumulato sempre più soldi, ora 1,500 miliardi nei conti in banca, da cui ricevono zero rendimento, ma non li spostano su altri prodotti perchè non vogliono rischi, neanche quelli dei titoli di stato (per i motivi spiegati sopra) e vogliono avere liquidità a portata di mano.

Questi miliardi che le famiglie depositano sono un debito per le banche che li segnano al passivo nei loro bilanci, ma è un debito per così dire “perpetuo” per così dire, cioè se ne usi solo una frazione puoi lasciare soldi per tutta la vita con la banca. E la banca si finanzia in modo “perpetuo” in questo modo.

Le banche poi usano i soldi depositati dai clienti per comprare BTP o altri investimenti o erogare mutui o fidi, lasciando, tacitamente, un 10% circa di riserva in cash per le esigenze di cassa dei clienti. Quando il cliente chiede di fare pagamenti sono sempre disponibili, ma se ci fosse qualche panico in ogni caso fino a 100mila euro sono garantiti dallo Stato e di fatto anche tutti gli altri soldi depositati sono garantiti dallo Stato lo stesso perchè quando ad es MontePaschi stava per fallire lo stato vi ha immette dei miliardi per tre volte

Bene, lo Stato può fare come le banche allora e offrire di vendere alle famiglie dei titoli di stato che funzionano come dei conti correnti, cioè dove se vuoi lasci i soldi per venti anni e se invece ti servono domani puoi usarli. In più offrire un rendimento simile a quello medio dei BTP che è ora (se fai una media delle scadenze) intorno all’1%

Se lo Stato raccoglie in questo modo 300 miliardi ne potrà usare solo ad esempio 270 miliardi, a differenza dei BTP, perchè ne deve tenere 30 miliardi “di riserva”, ma questo è quello che fanno le banche senza grandi problemi (in realtà perchè sono garantite dallo Stato)

Per il pubblico sarebbe una soluzione attraente perchè non devi più pensare se tenere molti soldi liquidi nei conti correnti o comprare titoli o fondi, vieni remunerato automaticamente su tutti i soldi che tieni in deposito.

Il Ministero ti offrirà questi titoli quindi con un rendimento e in più la possibilità di fare pagamenti elettronici, bancomat, carta di credito e bonifici (lasciando il business dei contanti alle Banche (e alla Banca centrale))

In questo modo si elimina finalmente lo “spread” e le oscillazioni sui mercati dei BTP, perchè questi titoli sono soldi su conti il cui valore è certo. Così come è certo il valore dei 50mila euro che tieni nel conto corrente e che la banca paga per tuo conto sempre come se fossero 50mila

Dal punto di vista legale lo Stato ti ha venduto un titolo e hai gli stessi diritti del detentore di BTP e ti paga il rendimento di mercato medio dei BTP, ma funziona anche come un conto corrente perchè puoi usare i soldi in qualunque momento.

Se in questo modo una cifra di 300 miliardi uscisse dai conti correnti (o risparmio o fondi…) delle banche non sarebbe un grande problema perchè innanzitutto il loro bilancio complessivo è sui 3,500 miliardi. Poi hanno ad esempio appena attinto in giugno al TLTRO della BCE che ha dato alle banche italiane oltre 200 miliardi al -0,5%, senza contare altri 60 miliardi che le famiglie italiane con il Covid hanno risparmiato e lasciato in banca. Andrebbe anche sottolineato che le banche italiane usano i soldi che hanno in deposito o raccolgono dalla BCE anche ogni tanto per fare speculazione, come comprare bonds turchi

Come nota Bankitalia nel suo bollettino di aprile, hanno prestato alle imprese molto meno della media europea (68% del PIL contro 108% del PIL che è la media europea) a dispetto di tutta la liquidità che la BCE ha dato loro a tassi negativi e a dispetto della massa di risparmi che il pubblico ha accumulato nei conti correnti e risparmio

Se allora lo Stato si finanziasse per 300 miliardi in questo modo e poi tagliasse le tasse e facesse investimenti rimettendo in moto l’economia anche le banche ne avrebbero benefici perchè più gente pagherebbe le rate o sarebbe “solvibile”.

In conclusione, non c’è bisogno di indebitarsi con gli altri paesi UE (cioè chiedere soldi al MES) e non c’è bisogno di vendere BTP che poi oscillano sui mercati. Lo Stato italiano può fare qualcosa di nuovo, può offrire al pubblico un conto remunerato e di valore certo e senza le oscillazioni dei BTP

By: G.Zibordi on Sabato 11 Luglio 2020 12:41

(articolo su Libero del 9 luglio)

Il governo vende da oggi il “BTP Futura, che servirà a finanziare la ripresa post Covid-19” come dice la pubblicità, riservato al pubblico italiano. Un mese fa aveva venduto 12 mld di “BTP Italia” riservati al pubblico, sembra quindi che vada nella direzione richiesta anche dalla Lega, cioè “auto-finanziare” in Italia i deficit offrendo titoli di stato, con qualche incentivo in più, direttamente al pubblico italiano.

Sono però quantità modeste, se tutto va bene con questo “BTP futura” forse arriverà forse a 25-30 miliardi complessivamente su un totale di 450 miliardi circa di titoli che venderà nel corso del 2020.

Come vedremo questo non funzionerà, mentre esiste un altra nuova soluzione che funzionerebbe e cioè cioè offrire da parte del Tesoro dei conti correnti, ma remunerati come un BTP, al pubblico, in un modo simile a come fanno le banche

Partiamo da quello che si discute ora. C’è chi dice di chiedere 37 miliardi alla UE, tramite il MES e altri fondi dal Recovery Fund (da l’anno prossimo). E chi ribatte che è ora tornare a rivolgersi al pubblico italiano come si faceva 25 o 30 anni fa vendendogli BTP.

Da quando c’è l’Euro il pubblico italiano è uscito dai BTP (ne detiene più che altro indirettamente, quando si comprano dei fondi obbligazionari che, tra i tanti titoli di stato al mondo, hanno in portafoglio anche dei BTP). Questo è stato un peccato perchè i BTP negli ultimi venti anni hanno battuto come rendimento quasi tutti i titoli di stato al mondo (parliamo di oltre un 100%

tra cedole e apprezzamento dal 2010 ad esempio). Ed è stato un peccato che i commentatori economici della grande stampa abbiano contribuito a tenere lontane le famiglie italiane con l’allarmismo dello Spread

Adesso che i rendimenti sui mercati globali sono zero, sottozero o appena sopra lo zero attirare la famiglie italiane sui BTP ha poco senso, perchè tra un anno la BCE, che in dieci anni ha gonfiato il suo bilancio di quasi 6mila miliardi di euro, ad un certo punto smetterà. E ci sono sempre eventi imprevedibili sui mercati globali che possono far salire il rischio e quindi i tassi ecc.. Di conseguenza anche un bel “BTP Futura” o “BTP Italia” potrà oscillare del -10% o -20% in basso. In parole povere il momento adatto era quando i BTP rendevano il 5%, non quando come adesso rendono l’1%

Ma vediamo meglio questo SBTP futura”. Sul Sole24

oggi Davide Iacovoni, capo della direzione del debito pubblico del ministero dell’Economia, dice che con i BTP soliti “dopo l’emissione può succedere che «i tassi di interesse possano salire e che di conseguenza i prezzi scendano e questo può essere un problema per chi ha necessità di vendere prima della scadenza...questo BTP futura, invece, avendo «una sequenza crescente di cedole...scenderà di meno a fronte di un possibile incremento dei tassi di interesse, a differenza di un BTp a cedole fisse, per il quale la riduzione di prezzo sarebbe più elevata»

Come nota il prof Beppe Scienza sul “Fatto”, la matematica finanziaria dice invece che se anche paghi una cedola dell’1,4% ora e poi un 1,8% l’ultimo anno (nel 2030 ad es), se i tassi aumentano l’anno prossimo nel mondo e anche in Italia, la quotazione dei “BTP futura” l’anno prossimo cederà come quella della massa degli altri 1,500 miliardi di BTP esistenti.

In ogni caso parliamo di un aumento di cedola molto piccolo, e come tutti sanno anche solo due anni fa i BTP avevano rendimenti quasi doppi. Di nuovo, stiamo parlando dei rendimenti più bassi della storia sui titoli quotati sui mercati, italiani e del resto del mondo. Per cui la probabilità che poi aumentino e le quotazioni di riflesso abbiano dei crolli è alta. E’ un po’ come far comprare le borse quando sono sui massimi se vogliamo.

Non è quindi consigliabile, anche per l’opposizione, dire che la soluzione al problema dei deficit e del sostegno all’economia è vendere 100 o 200 miliardi di BTP in più. Questo funziona solo fino a che la BCE li compra cioè adesso, ma l’anno prossima può smettere e dopo la famiglia che ha comprato BTP li vede perdere il 10% in una settimana e si preoccupa anche se in teoria aspettando altri 9 anni li rimborsano

Se Salvini e la Meloni andassero al governo, in qualche modo la BCE troverà un motivo per smettere e metterli nei guai. La BCE può smettere di comprare BTP l’anno prossimo perchè ha già espanso il suo bilancio il doppio della FED americana e inoltre incontra il limite che non può comprare solo BTP, deve comprare anche una proporzione di bonds olandesi, finlandesi, austriaci, tedeschi ecc.. e per sostenere l’Italia altri tre o quattro anni dovrebbe far sparire quasi tutti i titoli del nord europa dai mercati.

Supponiamo che Gualtieri dia retta a Salvini e offrendo cedole leggermente più alte, venda altri 100 miliardi di BTP al pubblico italiano. C sono però sempre 1,500 miliardi di BTP in mano a fondi, banche, assicurazioni e fondi hedge esteri o controllati dall’estero i quali possono affondare i BTP in tre giorni se la BCE da il segnale che non ne compra. Le famiglie italiane si ritroveranno ad aver comprato BTP con rendimenti molto bassi, i più bassi anzi della storia, i cui prezzi oscillano violentemente in basso del -10 o -20% in pochi giorni. Puoi anche spiegargli che devono solo aspettare altri otto o nove anni e lo Stato li rimborserà lo stesso, ma a molti non piace vedere il valore del proprio conto titoli calare di colpo da 100 a 90 mila euro e leggere sui giornali di nuovo di rischi di “default” e simili

Ma il problema è che ci si ostina a pensare sempre a titoli che oscillano sui mercati e bisogna invece fare qualcosa di diverso

Qual’è allora invece una soluzione ? Come abbiamo provato a spiegare qui e anche in un paio di articoli sulla stampa finanziaria nonchè sui blog e “social”, grazie ai progressi della tecnologia lo Stato può facilmente ora finanziarsi come si finanziano le banche, offrire titoli che funzionano come i conti correnti. Non è solo un idea nostra, ne ha parlato anche il sottosegretario prof. Mario Turco già diverse volte e viene dal prof. John Cochrane a Chicago, ma per ora il resto del governo e anche della stampa finanziaria non ha prestato attenzione.

Le famiglie italiane hanno accumulato sempre più soldi, ora 1,500 miliardi nei conti in banca, da cui ricevono zero rendimento, ma non li spostano su altri prodotti perchè non vogliono rischi, neanche quelli dei titoli di stato (per i motivi spiegati sopra) e vogliono avere liquidità a portata di mano.

Questi miliardi che le famiglie depositano sono un debito per le banche che li segnano al passivo nei loro bilanci, ma è un debito per così dire “perpetuo” per così dire, cioè se ne usi solo una frazione puoi lasciare soldi per tutta la vita con la banca. E la banca si finanzia in modo “perpetuo” in questo modo.

Le banche poi usano i soldi depositati dai clienti per comprare BTP o altri investimenti o erogare mutui o fidi, lasciando, tacitamente, un 10% circa di riserva in cash per le esigenze di cassa dei clienti. Quando il cliente chiede di fare pagamenti sono sempre disponibili, ma se ci fosse qualche panico in ogni caso fino a 100mila euro sono garantiti dallo Stato e di fatto anche tutti gli altri soldi depositati sono garantiti dallo Stato lo stesso perchè quando ad es MontePaschi stava per fallire lo stato vi ha immette dei miliardi per tre volte

Bene, lo Stato può fare come le banche allora e offrire di vendere alle famiglie dei titoli di stato che funzionano come dei conti correnti, cioè dove se vuoi lasci i soldi per venti anni e se invece ti servono domani puoi usarli. In più offrire un rendimento simile a quello medio dei BTP che è ora (se fai una media delle scadenze) intorno all’1%

Se lo Stato raccoglie in questo modo 300 miliardi ne potrà usare solo ad esempio 270 miliardi, a differenza dei BTP, perchè ne deve tenere 30 miliardi “di riserva”, ma questo è quello che fanno le banche senza grandi problemi (in realtà perchè sono garantite dallo Stato)

Per il pubblico sarebbe una soluzione attraente perchè non devi più pensare se tenere molti soldi liquidi nei conti correnti o comprare titoli o fondi, vieni remunerato automaticamente su tutti i soldi che tieni in deposito.

Il Ministero ti offrirà questi titoli quindi con un rendimento e in più la possibilità di fare pagamenti elettronici, bancomat, carta di credito e bonifici (lasciando il business dei contanti alle Banche (e alla Banca centrale))

In questo modo si elimina finalmente lo “spread” e le oscillazioni sui mercati dei BTP, perchè questi titoli sono soldi su conti il cui valore è certo. Così come è certo il valore dei 50mila euro che tieni nel conto corrente e che la banca paga per tuo conto sempre come se fossero 50mila

Dal punto di vista legale lo Stato ti ha venduto un titolo e hai gli stessi diritti del detentore di BTP e ti paga il rendimento di mercato medio dei BTP, ma funziona anche come un conto corrente perchè puoi usare i soldi in qualunque momento.

Se in questo modo una cifra di 300 miliardi uscisse dai conti correnti (o risparmio o fondi…) delle banche non sarebbe un grande problema perchè innanzitutto il loro bilancio complessivo è sui 3,500 miliardi. Poi hanno ad esempio appena attinto in giugno al TLTRO della BCE che ha dato alle banche italiane oltre 200 miliardi al -0,5%, senza contare altri 60 miliardi che le famiglie italiane con il Covid hanno risparmiato e lasciato in banca. Andrebbe anche sottolineato che le banche italiane usano i soldi che hanno in deposito o raccolgono dalla BCE anche ogni tanto per fare speculazione, come comprare bonds turchi

Come nota Bankitalia nel suo bollettino di aprile, hanno prestato alle imprese molto meno della media europea (68% del PIL contro 108% del PIL che è la media europea) a dispetto di tutta la liquidità che la BCE ha dato loro a tassi negativi e a dispetto della massa di risparmi che il pubblico ha accumulato nei conti correnti e risparmio

Se allora lo Stato si finanziasse per 300 miliardi in questo modo e poi tagliasse le tasse e facesse investimenti rimettendo in moto l’economia anche le banche ne avrebbero benefici perchè più gente pagherebbe le rate o sarebbe “solvibile”.

In conclusione, non c’è bisogno di indebitarsi con gli altri paesi UE (cioè chiedere soldi al MES) e non c’è bisogno di vendere BTP che poi oscillano sui mercati. Lo Stato italiano può fare qualcosa di nuovo, può offrire al pubblico un conto remunerato e di valore certo e senza le oscillazioni dei BTP

By: foibar on Giovedì 09 Luglio 2020 21:47

1) Dall’Euro si può uscire. Gli europoidi come Letta stesso sostengono che sia impossibile uscire anche solo dal punto di vista tecnico. Qui si autosmentisce, dicendo pubblicamente quello già molti sapevano, il Venerabile Herr Wolfgang Schauble era disposto a far uscire la Grecia dall’Euro per consentirgli di svalutare e dunque di non andare incontro alla tremenda crisi economica che ha dovuto subire a causa dei folli piani di aggiustamento strutturale imposti dalla Trojka.

2) Come si può notare le classi dirigenti di Francia, Spagna e Italia non vollero, ovviamente per non creare un precedente. Apparentemente è stranissimo: a dire di no all’uscita dall’Euro sono le classi dirigenti di quei paesi che hanno solo da guadagnare dall’uscita dalla moneta unica. Come si spiega? Semplice: sono le stesse classi dirigenti che ci hanno ingannato per farci acconsentire ad entrare nell’Euro. Semplicemente se si uscisse per molti di loro sarebbero a rischio di… E lo sanno benissimo. Bene, sappiatelo anche voi: quando vi dicono che dall’euro non si può uscire e che comunque non ci conviene non lo dicono perchè è vero; lo dicono per non rendere conto di un errore di giudizio politico di livello enorme e che fino ad ora hanno coperto solo con la menzogna e la propaganda dei loro giornalai prezzolati.

PS Letta dovrebbe stare più attento a fare i tweet, dice cose molto pericolose.

By: pana on Giovedì 09 Luglio 2020 07:23

emergenza criminalita insicurezza causamigranti e rom e zingari e sinti e profughi e richiedenti asilo e vegani e pastafariani..

2 15 enni morti a terni fermato 41 enne

Il quarantunenne fermato per la morte dei due adolescenti di Terni "ha ammesso dal primo momento di avere ceduto loro del metadone, lo stesso che gli viene fornito presso il Sert, essendo seguito come tossicodipendente

Aggiorna il browser per visualizzare correttamente il sito.