(articolo su Libero del 9 luglio)

Il governo vende da oggi il “BTP Futura, che servirà a finanziare la ripresa post Covid-19” come dice la pubblicità, riservato al pubblico italiano. Un mese fa aveva venduto 12 mld di “BTP Italia” riservati al pubblico, sembra quindi che vada nella direzione richiesta anche dalla Lega, cioè “auto-finanziare” in Italia i deficit offrendo titoli di stato, con qualche incentivo in più, direttamente al pubblico italiano.

Sono però quantità modeste, se tutto va bene con questo “BTP futura” forse arriverà forse a 25-30 miliardi complessivamente su un totale di 450 miliardi circa di titoli che venderà nel corso del 2020.

Come vedremo questo non funzionerà, mentre esiste un altra nuova soluzione che funzionerebbe e cioè cioè offrire da parte del Tesoro dei conti correnti, ma remunerati come un BTP, al pubblico, in un modo simile a come fanno le banche

Partiamo da quello che si discute ora. C’è chi dice di chiedere 37 miliardi alla UE, tramite il MES e altri fondi dal Recovery Fund (da l’anno prossimo). E chi ribatte che è ora tornare a rivolgersi al pubblico italiano come si faceva 25 o 30 anni fa vendendogli BTP.

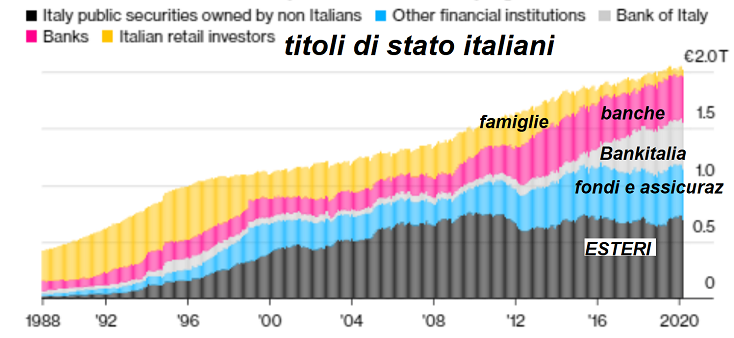

Da quando c’è l’Euro il pubblico italiano è uscito dai BTP (ne detiene più che altro indirettamente, quando si comprano dei fondi obbligazionari che, tra i tanti titoli di stato al mondo, hanno in portafoglio anche dei BTP). Questo è stato un peccato perchè i BTP negli ultimi venti anni hanno battuto come rendimento quasi tutti i titoli di stato al mondo (parliamo di oltre un 100%

tra cedole e apprezzamento dal 2010 ad esempio). Ed è stato un peccato che i commentatori economici della grande stampa abbiano contribuito a tenere lontane le famiglie italiane con l’allarmismo dello Spread

Adesso che i rendimenti sui mercati globali sono zero, sottozero o appena sopra lo zero attirare la famiglie italiane sui BTP ha poco senso, perchè tra un anno la BCE, che in dieci anni ha gonfiato il suo bilancio di quasi 6mila miliardi di euro, ad un certo punto smetterà. E ci sono sempre eventi imprevedibili sui mercati globali che possono far salire il rischio e quindi i tassi ecc.. Di conseguenza anche un bel “BTP Futura” o “BTP Italia” potrà oscillare del -10% o -20% in basso. In parole povere il momento adatto era quando i BTP rendevano il 5%, non quando come adesso rendono l’1%

Ma vediamo meglio questo SBTP futura”. Sul Sole24

oggi Davide Iacovoni, capo della direzione del debito pubblico del ministero dell’Economia, dice che con i BTP soliti “dopo l’emissione può succedere che «i tassi di interesse possano salire e che di conseguenza i prezzi scendano e questo può essere un problema per chi ha necessità di vendere prima della scadenza...questo BTP futura, invece, avendo «una sequenza crescente di cedole...scenderà di meno a fronte di un possibile incremento dei tassi di interesse, a differenza di un BTp a cedole fisse, per il quale la riduzione di prezzo sarebbe più elevata»

Come nota il prof Beppe Scienza sul “Fatto”, la matematica finanziaria dice invece che se anche paghi una cedola dell’1,4% ora e poi un 1,8% l’ultimo anno (nel 2030 ad es), se i tassi aumentano l’anno prossimo nel mondo e anche in Italia, la quotazione dei “BTP futura” l’anno prossimo cederà come quella della massa degli altri 1,500 miliardi di BTP esistenti.

In ogni caso parliamo di un aumento di cedola molto piccolo, e come tutti sanno anche solo due anni fa i BTP avevano rendimenti quasi doppi. Di nuovo, stiamo parlando dei rendimenti più bassi della storia sui titoli quotati sui mercati, italiani e del resto del mondo. Per cui la probabilità che poi aumentino e le quotazioni di riflesso abbiano dei crolli è alta. E’ un po’ come far comprare le borse quando sono sui massimi se vogliamo.

Non è quindi consigliabile, anche per l’opposizione, dire che la soluzione al problema dei deficit e del sostegno all’economia è vendere 100 o 200 miliardi di BTP in più. Questo funziona solo fino a che la BCE li compra cioè adesso, ma l’anno prossima può smettere e dopo la famiglia che ha comprato BTP li vede perdere il 10% in una settimana e si preoccupa anche se in teoria aspettando altri 9 anni li rimborsano

Se Salvini e la Meloni andassero al governo, in qualche modo la BCE troverà un motivo per smettere e metterli nei guai. La BCE può smettere di comprare BTP l’anno prossimo perchè ha già espanso il suo bilancio il doppio della FED americana e inoltre incontra il limite che non può comprare solo BTP, deve comprare anche una proporzione di bonds olandesi, finlandesi, austriaci, tedeschi ecc.. e per sostenere l’Italia altri tre o quattro anni dovrebbe far sparire quasi tutti i titoli del nord europa dai mercati.

Supponiamo che Gualtieri dia retta a Salvini e offrendo cedole leggermente più alte, venda altri 100 miliardi di BTP al pubblico italiano. C sono però sempre 1,500 miliardi di BTP in mano a fondi, banche, assicurazioni e fondi hedge esteri o controllati dall’estero i quali possono affondare i BTP in tre giorni se la BCE da il segnale che non ne compra. Le famiglie italiane si ritroveranno ad aver comprato BTP con rendimenti molto bassi, i più bassi anzi della storia, i cui prezzi oscillano violentemente in basso del -10 o -20% in pochi giorni. Puoi anche spiegargli che devono solo aspettare altri otto o nove anni e lo Stato li rimborserà lo stesso, ma a molti non piace vedere il valore del proprio conto titoli calare di colpo da 100 a 90 mila euro e leggere sui giornali di nuovo di rischi di “default” e simili

Ma il problema è che ci si ostina a pensare sempre a titoli che oscillano sui mercati e bisogna invece fare qualcosa di diverso

Qual’è allora invece una soluzione ? Come abbiamo provato a spiegare qui e anche in un paio di articoli sulla stampa finanziaria nonchè sui blog e “social”, grazie ai progressi della tecnologia lo Stato può facilmente ora finanziarsi come si finanziano le banche, offrire titoli che funzionano come i conti correnti. Non è solo un idea nostra, ne ha parlato anche il sottosegretario prof. Mario Turco già diverse volte e viene dal prof. John Cochrane a Chicago, ma per ora il resto del governo e anche della stampa finanziaria non ha prestato attenzione.

Le famiglie italiane hanno accumulato sempre più soldi, ora 1,500 miliardi nei conti in banca, da cui ricevono zero rendimento, ma non li spostano su altri prodotti perchè non vogliono rischi, neanche quelli dei titoli di stato (per i motivi spiegati sopra) e vogliono avere liquidità a portata di mano.

Questi miliardi che le famiglie depositano sono un debito per le banche che li segnano al passivo nei loro bilanci, ma è un debito per così dire “perpetuo” per così dire, cioè se ne usi solo una frazione puoi lasciare soldi per tutta la vita con la banca. E la banca si finanzia in modo “perpetuo” in questo modo.

Le banche poi usano i soldi depositati dai clienti per comprare BTP o altri investimenti o erogare mutui o fidi, lasciando, tacitamente, un 10% circa di riserva in cash per le esigenze di cassa dei clienti. Quando il cliente chiede di fare pagamenti sono sempre disponibili, ma se ci fosse qualche panico in ogni caso fino a 100mila euro sono garantiti dallo Stato e di fatto anche tutti gli altri soldi depositati sono garantiti dallo Stato lo stesso perchè quando ad es MontePaschi stava per fallire lo stato vi ha immette dei miliardi per tre volte

Bene, lo Stato può fare come le banche allora e offrire di vendere alle famiglie dei titoli di stato che funzionano come dei conti correnti, cioè dove se vuoi lasci i soldi per venti anni e se invece ti servono domani puoi usarli. In più offrire un rendimento simile a quello medio dei BTP che è ora (se fai una media delle scadenze) intorno all’1%

Se lo Stato raccoglie in questo modo 300 miliardi ne potrà usare solo ad esempio 270 miliardi, a differenza dei BTP, perchè ne deve tenere 30 miliardi “di riserva”, ma questo è quello che fanno le banche senza grandi problemi (in realtà perchè sono garantite dallo Stato)

Per il pubblico sarebbe una soluzione attraente perchè non devi più pensare se tenere molti soldi liquidi nei conti correnti o comprare titoli o fondi, vieni remunerato automaticamente su tutti i soldi che tieni in deposito.

Il Ministero ti offrirà questi titoli quindi con un rendimento e in più la possibilità di fare pagamenti elettronici, bancomat, carta di credito e bonifici (lasciando il business dei contanti alle Banche (e alla Banca centrale))

In questo modo si elimina finalmente lo “spread” e le oscillazioni sui mercati dei BTP, perchè questi titoli sono soldi su conti il cui valore è certo. Così come è certo il valore dei 50mila euro che tieni nel conto corrente e che la banca paga per tuo conto sempre come se fossero 50mila

Dal punto di vista legale lo Stato ti ha venduto un titolo e hai gli stessi diritti del detentore di BTP e ti paga il rendimento di mercato medio dei BTP, ma funziona anche come un conto corrente perchè puoi usare i soldi in qualunque momento.

Se in questo modo una cifra di 300 miliardi uscisse dai conti correnti (o risparmio o fondi…) delle banche non sarebbe un grande problema perchè innanzitutto il loro bilancio complessivo è sui 3,500 miliardi. Poi hanno ad esempio appena attinto in giugno al TLTRO della BCE che ha dato alle banche italiane oltre 200 miliardi al -0,5%, senza contare altri 60 miliardi che le famiglie italiane con il Covid hanno risparmiato e lasciato in banca. Andrebbe anche sottolineato che le banche italiane usano i soldi che hanno in deposito o raccolgono dalla BCE anche ogni tanto per fare speculazione, come comprare bonds turchi

Come nota Bankitalia nel suo bollettino di aprile, hanno prestato alle imprese molto meno della media europea (68% del PIL contro 108% del PIL che è la media europea) a dispetto di tutta la liquidità che la BCE ha dato loro a tassi negativi e a dispetto della massa di risparmi che il pubblico ha accumulato nei conti correnti e risparmio

Se allora lo Stato si finanziasse per 300 miliardi in questo modo e poi tagliasse le tasse e facesse investimenti rimettendo in moto l’economia anche le banche ne avrebbero benefici perchè più gente pagherebbe le rate o sarebbe “solvibile”.

In conclusione, non c’è bisogno di indebitarsi con gli altri paesi UE (cioè chiedere soldi al MES) e non c’è bisogno di vendere BTP che poi oscillano sui mercati. Lo Stato italiano può fare qualcosa di nuovo, può offrire al pubblico un conto remunerato e di valore certo e senza le oscillazioni dei BTP