Re: Ancora sugli aspetti giuridico-contabili della Moneta Fiscale ¶

By: traderosca on Venerdì 11 Maggio 2018 00:07

guardiamo avanti!!! L'Italia s'è desta!

By: traderosca on Venerdì 11 Maggio 2018 00:07

guardiamo avanti!!! L'Italia s'è desta!

By: Morphy on Giovedì 10 Maggio 2018 23:39

Quando hai una serie di paesi che producono manufatti a un decimo o a un ventesimo del prezzo con cui li produci tu, allora non ci vuole nessun titolo di studio per capire che nei prossimi anni non potremo più puntare su questo comparto (è meglio farsene un'idea prima). Allora uno dice... puntiamo sulle tecnologie. Va bene, diamo fuoco alla fantasia e, pensiamo pure di aggredire Samsung, Xiaomi, ed altre migliaia di realtà tecnologiche orientali che sfornano prodotti tecnologici al costo della sabbia. Puntiamo sul software? Fino a qualche anno fa forse si poteva fare ma adesso cosa produci? C'è qualcosa che manca nel mondo dei programmi?

Uno poi dice, ma in Italia il fatturato non è basso... il PIL cala ma è ancora un bel PIL. E' si certo, il problema è che questo PIL è fatto per l'80% di lavoro finto, di lavori di rendita, di lavori tipo le normative sulle caldaie o andare dal commercialista per un qualsiasi modello. E per mantenere questi lavori noi siamo obbligati a NON innovare. Si perchè se dovessimo applicare le tecnologie e i sistemi snelli di gestione dello stato duriamo meno di un gatto sull'autostrada. Affondiamo come il Titanic.

Qui bisogna prendere atto che ci siamo ficcati in una situazione che non può essere sanata proprio perchè abbiamo questo ritardo immenso nelle infrastrutture. Ipotiziamo anche che per una questione magica il PIL riprenda a viaggiare ad un +5% anno per allinearsi alle altre economie (non contateci è solo un ipotesi assurda). Non avendo le infrastrutture non reggeremmo la crescita. Avremmo le strade intasate che ci frenano. Avremmo gli uffici postali che ci bloccano. Avremmo gli uffici pubblici che non riescono a smaltire i lavori. Se tu hai un tubo dell'acqua con una determinata sezione, per una legge fisica da quel tubo non può passare più di una certa quantita di acqua nell'unità di tempo. Questo tubo sono lo stato delle nostre infrastrutture che rispetto agli altri stati sono rimaste invariate negli utlimi 20anni.

Qui si sta dimostrando di prendere troppo sottogamba la questione delle infrastrutture e con questo stiamo dimostrando una certa sottocultura (tipica italiana tra l'altro). Forse una via di uscita ci sarebbe e sarebbe quella che il nord tagliasse sul fiume Po e lasciasse andare alla deriva tutti gli altri. A parte che è un idea utopica e forse, anche in questo caso, avremmo un sacco di problemi da risolvere. Comunque se ci fosse da giocare l'ultima carta forse sarebbe questa. Il sovranismo non è sufficiente...

– Ho imparato a non fare lotta con i maiali. Ti sporchi tutto e, soprattutto, ai maiali piace...

By: antitrader on Giovedì 10 Maggio 2018 23:21

Di ricchezza ce n'e' ancora fin troppa, sarebbe sufficiente redistribuirla in parte e, usarne un'altra parte per alleggerire il debito, e lo devi fare subito, prima che i bilocali che son la maggior fetta di ricchezza, si azzerino de tutto.

La crescita resta un miraggio, il principale driver della crescita e' l'aumento della popolazione, negli anni 50 la popolazione era 40 milioni, se arrivi a 60 ovvio che si cresce, devono almeno mangiare i nuovi "creditori" arrivati.

Anche il Giappone, seppure abbia ben altri strumenti rispetto a noi, non cresce per lo stesso motivo.

Insomma, se vuoi crescere devi strerminare i ladri e poi aprire le frontiere all'invasione dei negri.

Al di la delle fregnacce sui barconi che fanno spettacolo, la popolazione nel 2017 E' SCESA!

By: Bullfin on Giovedì 10 Maggio 2018 23:07

La cosa si sintetizza facilmente...tale crescita era drogata...drogata di debito, che devi dimostrare essere sostenibile...ora è a livelli insostenibili.

Per chi poi dice cresciamo come il Giappone, per me non c'è problema...debito pubblico enorme e un tasso di crescita che è bassisimo nei paesi Ocse...non è quella la soluzione...

FULTRA 10 MARZO 2020: Qui sotto la fotocopia dal vero "cialtrone medio italico" : Antitrader. Fatene una copia del pensiero per i posteri e quando tra 50 anni vorranno capire perchè l' talia sia finita miseramente

By: antitrader on Giovedì 10 Maggio 2018 22:59

Questa storia della "sesta economia del mondo" e' un vecchio cavallo di battaglia dei siti rettiliani (e sovranisti) per acchiappare quella parte piu' suggestionabile, infinocchiabile e manipolabile dei lettori.

Sull'informazione main stream dominano i professionisti della manipolazione, sui siti rettiliani invece dominano i professionisti dell'acchiappo (dei somari).

Tornando alla "sesta potenza mondiale quando avevamo la lira", questa e' una boiata che si smonta da sola (se non sei proprio cretino).

Dov'eravamo ai tempi? Eravamo nel gruppo Francia, Inghilterra, Italia, tutti a una certa distanza dalla Germania.

Dove siamo adesso? Siamo esattamente allo stesso posto, dietro Francia e GB.

Se poi con la "moneta sovrana" vogliamo scavalcare la Cina allora si dia potenza alle rotative.

By: gianlini on Giovedì 10 Maggio 2018 21:42

Shera, l'affermazione di Gano è assolutamente vera.

Quando l'Italia aveva la lira, cioè una moneta cosiddetta sovrana, era la sesta potenza mondiale. - Verissimo

Quello che io non so se è o meno vero, è quello che Gano con quella osservazione più o meno velatamente vuole affermare, e cioè che se tornassimo alla lira torneremmo ad occupare quella posizione.

Io anni fa avevo proposto su questo sito l'idea che fino al 1990, cioè fino alla caduta del muro, noi fossimo in qualche modo supportati, economicamente, dall'America e dal resto degli alleati occidentali, per impedire che con una economia debole finissimo nelle mani di un governo di sinistra (PCI) e quindi magari nell'orbita del Patto di Varsavia, e che quindi abbiamo goduto fino ad allora di una sorta di dividendo della guerra fredda che quando questa è finita ci ha lasciato nudi alla mercè della libera competizione internazionale. Quel sesto posto forse non era del tutto esente da doping esterno. Forse la stessa cosa è avvenuta in Giappone, perchè non finisse nell'orbita russa e cinese.

La mia idea non ha raccolto ai tempi qui molti consensi, però resto convinto che un pezzetto di verità in essa ci sia.

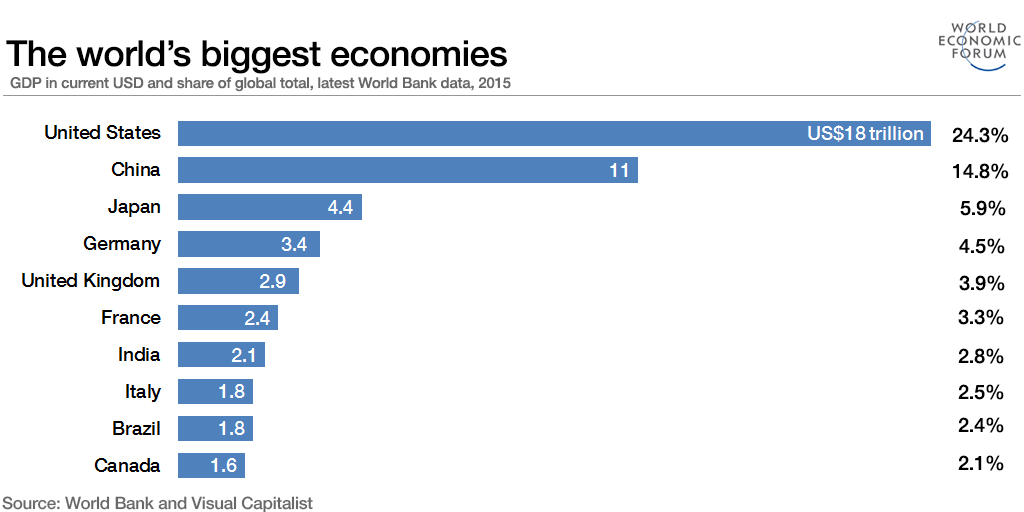

Adesso ce la giochiamo da soli. Siamo comunque l'ottava potenza economica mondiale, e la crisi degli ultimi anni, colpendo senza pietà, ha estromesso le realtà più deboli, rendendo molto più competitive quelle che sono riuscite a sopravvivere, per cui almeno per quanto riguarda il Centro-Nord, non oserei affermare che siamo poi messi così male. Il problema grande, enorme, resta tutto il sud, che è una zavorra che appesantisce tutto il resto.

By: shera on Giovedì 10 Maggio 2018 20:37

Sulla moneta sovrana IN ITALIA potrebbe avere ragione ovvero...

L'italia ha fatto bene quando si lavorava e c'era l'onestà e l'etica lavorativa

L'italia deglia anni 50 era più civile e onesta della svizzera

L'italia del 2018 è al livello dell'Argentina, poco meglio grazie al bastone dell'europa (che obbliga a collegare gli aeroporti con i mezzi pubblici per esempio)

Quindi anche se il debito pubblico e gli interessi sugli interessi sul debito sono un furto, scientemente architettato da germania e francia per distruggere quel poco sdi buono che rimane, anche se lo stato deve avere il controllo sulla banca centrale, in teoria non cambia nulla

ovvero le chiavi della tua auto tienile sul tuo comodino - ma se tua moglie te le prende di nascosto - tanto vale darle all'amante

sovranismo - assessori - elite globale e debito

By: gianlini on Giovedì 10 Maggio 2018 14:21

Con la moneta sovrana abbiamo dato prova di poter essere la sesta potenza economica mondiale.

"abbiamo chi"?

Quale è la ricetta italiana che ad esempio gli italiani argentini non riescono invece ad applicare?

Quando dici "abbiamo" a chi ti riferisci in particolare? a quali persone? a quale gruppo di persone?

By: Ganzo il Magnifico on Giovedì 10 Maggio 2018 14:16

L'Argentina è stata danneggiata dalla perdita della sovranità monetaria.

Mi spiego, per correggere il debito argentino, su ordine del FMI il peso fu legato (pegged) al dollaro (un po' come la lira al marco con l'Euro), e le esportazioni argentine di carne e prodotti agricoli (che guarda caso erano in competizione con quelli USA, un po' come i prodotti industriali italiani sono in competizione con quelli tedeschi) crollarono dando inizio alla crisi argentina che culminò con il suo default.

Gianlini> "Quando dici che "ci gestiremmo" meglio dell'Argentina, perchè ne sei così sicuro?"

L'ho già spiegato. Con la moneta sovrana l'Italia ha dato prova di fare molto bene, di poter essere la sesta potenza economica mondiale. Quindi chi fa paragoni con l'Argentina, tirando fuori la Banda Bassotti, è un cazzaro.

Slava Cocaïnii!

By: gianlini on Giovedì 10 Maggio 2018 14:14

Quando dici che "ci gestiremmo" meglio dell'Argentina, perchè ne sei così sicuro?

tutto sommato l'Argentina ha una composizione etnica per cui sono praticamente un mix di spagnoli, italiani, tedeschi ed ebrei con soli pochi indios. Ed è molto più ricca di noi di materie prime.

Eppure economicamente sono un disastro.

Quale atout ci differenzia quindi da loro? il non avere spagnoli? (escludo che il problema siano i tedeschi....forse troppi ebrei?)

Fare paragoni è sempre bene essere prudenti. Nel distacco dell'UK da Francia ed Italia credo che abbia giocato un ruolo determinante l'ascesa dell'importanza della finanza nell'economia dei paesi sviluppati. Non credo che se togli Londra e la sua Finanza, il resto della UK se la passi meglio di noi o della Francia.

By: Ganzo il Magnifico on Giovedì 10 Maggio 2018 14:09

Cosa siamo ora, nel contesto del discorso, mi interessa poco. Detto questo direi che dovremo misurarci con "i simili" cioè UK, Francia e Germania o comunque quelli che erano in classifica allora. In quel gruppo siamo scivolati indietro almeno di una posizione (l' UK prima era dietro di noi).

Quello che mi interessava dire invece, è che gestiremmo bene una moneta sovrana, non saremmo cioè come l'Argentina o il Venezuela. Infatti quando avevamo sovranità monetaria eravamo la sesta potenza economica mondiale.

Slava Cocaïnii!

By: gianlini on Giovedì 10 Maggio 2018 14:05

Non mi tornano i tuoi calcoli.

Adesso siamo ottavi, con davanti India e Cina (ila cui ascesa non credo sarebbe stato possibile contenere anche ad avere la lira).-. Quindi sesti considerando i player di allora.

SE dici che grazie alla moneta sovrana, ci ha superato la UK, chi abbiamo superato noi per mantenerci cmq sesti?

By: Ganzo il Magnifico on Giovedì 10 Maggio 2018 14:03

Gianlini, non mi riferivo ai giorni nostri, ma a quando avevamo una moneta sovrana, ed eravamo la sesta potenza economica mondiale e non l'Argentina o il Venezuela.

Se proprio vogliamo guardare ai giorni nostri (ma è un discorso diverso perché si parlava di cosa ci succederebbe con una moneta nostra ed ora non siano più in quella condizione) direi che ceteribus paribus nel frattempo siamo retrocessi di almeno una posizione, perché ci ha passato avanti l'Inghilterra, (che ha una moneta sovrana).

PS. Noto ora che la sovranista UK è passata anche davanti alla Francia.

Slava Cocaïnii!

By: gianlini on Giovedì 10 Maggio 2018 13:50

Gano, a parità di perimetro (cioè escludendo le eventuali new entry che ai tempi erano vincolate dalla Cortina di Ferro e dal comunismo) seconndo me siamo ancora la sesta potenza economica mondiale.

Davanti a noi, come allora, ci sono USA, Germania, Giappone, Francia e forse UK. Non mi sembra che altri ci abbbiano nel frattempo superati, tranne ovviamente la Cina e India (che però non partecipavano ai giochi ai tempi). e forse il Brasile (che è diventato tipo 160 milioni di persone da 40 o 50 che era 40 anni fa)

o sbaglio?

Aggiorna il browser per visualizzare correttamente il sito.