Re: Il Problema è l'Europa ¶

By: Morphy on Venerdì 16 Febbraio 2024 20:23

– Ho imparato a non fare lotta con i maiali. Ti sporchi tutto e, soprattutto, ai maiali piace...

By: XTOL on Venerdì 16 Febbraio 2024 16:48

la cara ursula, così attenta alla salute dei cittadini europei quando ordina miliardi di dosi di sieri magici all'amico bourla, diventa distratta quando deve occuparsi dei veleni della monsanto.

l'esposizione ai pesticidi e in particolare al glifosato aumenta il rischio non solo di patologie neoplastiche e cerebrovascolari, ma soprattutto di malattie neurodegenerative quali l’Alzheimer, il Parkinson e la SLA.

a farglielo notare ci prova, tra gli altri, uno studio citato dalla Società Italiana di Neurologia

By: XTOL on Sabato 03 Febbraio 2024 17:02

urso: L'Italia dei sussidi è finita per tutti.

come no!

L’“Erasmus+” vede finanziati cospicui progetti di promozione del transgenderismo che, secondo i mandarini europei, possono aprire la mente dei ragazzi del continente. Uno spreco di denaro pubblico che serve per promuovere l'agenda omosessualista e che vede l'Italia in prima fila con centri e università.

Sul sito web della Commissione europea è possibile cercare i progetti completati e in corso di realizzazione tra quelli di Erasmus+, introducendo il filtro di ricerca “LGBTI+”, si possono trovare 210 progetti completati negli scorsi anni e 51 in corso di attuazione. Tra gli attuali, sono almeno 21 progetti che ricevono ingenti finanziamenti dell'UE e si concentrano fortemente sulla promozione esplicita della ideologia e del trasformismo LGBTQ+, obiettivo dichiarato da questi progetti.

Grazie a questa semplice ricerca che ciascuno può verificare e controllare, anche nei prossimi mesi, si scopre che il finanziamento totale che i 21 progetti in corso ricevono ammonta a 2.429.266 euro, tutti provenienti dal bilancio dell'Unione Europea...

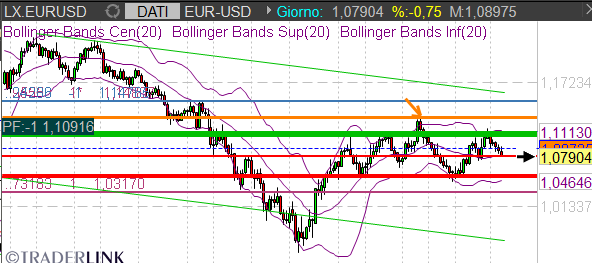

By: XTOL on Venerdì 02 Febbraio 2024 18:25

l'eurocoriandolo ha una brutta cera...

per fortuna alla banca centrale abbiamo chi pensa a mantenerlo stabile

LAGARDE DELLA BCE AL WEF RIBADISCE NUOVAMENTE QUANTO DISSE GIÀ A NOVEMBRE 2023: "COSTERÀ NON MENO DI 620 MILIARDI ALL'ANNO PORTARE AVANTI LA TRANSIZIONE VERDE NELLA SPERANZA DI UN AMBIENTE ENERGETICO PULITO." (Fonte: Bloomberg)

By: pana on Venerdì 12 Gennaio 2024 12:14

By: pana on Venerdì 12 Gennaio 2024 12:02

By: XTOL on Mercoledì 10 Gennaio 2024 16:42

se interessa:

L'euro digitale è una valuta "eversiva"?

Nell'ultimo articolo inviato via email il 4 gennaio abbiamo parlato dello stato dell'arte delle CBDC, cioè delle valute digitali emesse dalle banche centrali.

L'articolo concludeva che le "vere" CBDC, ossia eventuali valute digitali legali, complete e interoperabili, testate per tutti i rischi connessi e accettate globalmente, sono ben lontane dal vedere la luce.

Al contrario, forme "artigianali" di valute elettroniche o semi-digitali, prive dei requisiti legali e di sicurezza delle vere CBDC, approfittando del vuoto legislativo e tecnologico attuale, sono già in corso d'opera a livello locale.

Oltre allo yuan digitale, la forma meno nota, ma per noi piu' impattante di queste "finte" CBDC, è l'euro digitale, di cui ci occuperemo in questo articolo.

Il progetto di euro digitale della BCE, nella sua struttura attuale, ha diverse criticità che ne farebbero una moneta quasi "illegale", se venisse usata a livello internazionale.

Per brevità ci occuperemo di un paio di questi aspetti che rendono bene l'idea del potere "eversivo" di questa valuta.

Anzitutto, bisogna tenere presente che una vera CBDC, cosi' come è stata pensata dalla BIS (la banca centrale delle banche centrali, che abbiamo citato nell'articolo precedente), non dovrebbe essere affatto in competizione con le banche commerciali, come fanno credere alcuni "esperti" complottisti.

Le CBDC infatti non sono progettate per "eliminare le banche dalla faccia della terra".

Al contrario, secondo la BIS, la loro implementazione dovrebbe integrarsi perfettamente col sistema bancario attuale.

A questo scopo, il progetto delle "vere" CBDC stabilito dalla BIS prevede che la struttura digitale a supporto della CBDC abbia due elementi:

1. la CBDC vera e propria detenuta dalla banca centrale e

2. il token, che rappresenta digitalmente i fondi presenti nei depositi delle banche commerciali.

Come spiegato in modo molto semplice dallo stesso capo della BIS qui, questa suddivisione serve proprio per non interferire col ruolo attuale delle banche commerciali, in quanto essa esclude la banca centrale e la sua CBDC dal lavoro svolto dalle singole banche commerciali.

Queste ultime infatti continueranno a gestire, anche se digitalmente, le transazioni dei loro clienti tramite appunto una tokenizzazione dei loro depositi.

La coesistenza tra CBDC e banche commerciali è un punto importante nel nostro discorso, in quanto la "fake" CBDC europea non ha questo requisito fondamentale.

Essa infatti prevede l'esistenza della sola CBDC, senza un token che digitalizzi i depositi bancari.

La cosa ha già destato preoccupazioni da parte dell'autorevole Istituto della Finanza Internazionale (IIF), il think-tank bancario piu' importante al mondo, che annovera tutte le banche principali, soprattutto quelle occidentali.

Come si legge qui, la BCE vorrebbe ovviare ai problemi sollevati dall'IIF stabilendo un tetto di 3000 euro all'uso della CBDC; il che porta a due possibilità:

- l'euro digitale verrebbe usato solo dai cittadini e solo per una classe molto ristretta di pagamenti, ad esempio quelli per ottenere documenti anagrafici ecc. oppure

- l'euro digitale verrebbe usato in forma piu' ampia, anche per le transazioni commerciali e di altro tipo, creando però dei colli di bottiglia nelle banche.

Quest'ultima prospettiva diminuirebbe drasticamente la velocità monetaria dell'eurozona, dando il colpo di grazia all'economia europea.

Esiste infatti una correlazione tra la velocità monetaria e l'inflazione. Secondo questo studio, per ogni riduzione del 10% della velocità si ha una riduzione tra 0,6%-1,7% dell'inflazione.

Secondo il già citato Istituto della Finanza Internazionale, il limite di detenzione a 3000 euro ha anche altre criticità non valutate nello studio di fattibilità fatto dalla BCE. In particolare esso creerebbe problemi all'integrazione dell'euro digitale nei normali circuiti VISA e Mastercard, che sarebbero costretti a scomparire dalla scena europea.

Piu' in generale, poi, tutti i fornitori di servizi di pagamento, comprese le banche, dovrebbero sostenere costi significativi, ad esempio per la connessione e il mantenimento dell’integrazione con il registro CBDC e lo sviluppo di portafogli per gli utenti finali; per non parlare dei costi necessari a ottenere la licenza di conformità europea.

E tutti questi costi non verrebbero ammortizzati facilmente da questi istituti, in quanto il progetto della BCE imporrebbe alle banche di fornire servizi gratuiti agli utenti finali.

Dal lato delle entrate, quindi, ci saranno limiti alle commissioni e alle spese di transazione, trasformando di fatto le istituzioni bancarie private in un servizio pubblico, probabilmente in perdita.

C'è anche un conflitto d'interessi dovuto al fatto che la BCE allo stesso tempo dovrebbe stabilire le commissioni per le transazioni fatte con l’euro digitale, ma allo stesso tempo dovrebbe gestirne i rischi di disintermediazione.

Non essendo prevista una supervisione indipendente del ruolo della BCE in questo progetto, la banca centrale si troverebbe a operare nella piu' completa impunità legislativa.

Con queste premesse, l'euro digitale probabilmente non sarà interoperabile con paesi fuori UE, resterà quindi un circuito isolato, ma per questo forse anche piu' pericoloso, perché opererà al di fuori delle regole internazionali e quindi nella piu' assoluta impunità.

Fortunatamente, la sua reale implementazione finale non è cosi' imminente come temono i social complottisti.

Secondo questo articolo, la decisione finale da parte della BCE se emettere o meno l'euro digitale avverrà solo dopo che i vari stati membri avranno adottato la legislazione quadro che dovrebbe regolare questa valuta. E, come è detto qui, per questa lunga procedura ci vorranno ancora "pochi anni"...

In conclusione, l'euro digitale si allinea allo yuan digitale nel fornire uno strumento piu' utile a realizzare sogni di controllo e di autocrazia finanziaria delle autorità emittenti che di accrescere la trasparenza e la coordinazione fra stati e banche centrali.

E' l'ennesima tappa del lungo processo con cui la fine della globalizzazione e i vuoti politici che ne conseguono stanno creando "mostri" istituzionali che finiscono con l'incrementare i conflitti fra gli stati e la scomparsa dei diritti civili.

Il team di Segnali di Borsa

Aggiorna il browser per visualizzare correttamente il sito.