Re: situazione fondamentale dei mercati ¶

By: XTOL on Lunedì 23 Marzo 2020 10:18

!

By: pana on Lunedì 23 Marzo 2020 09:50

ooooiii sherrah

ma cosa leggo ? ma possibile?

"siamo costratti a mentire"

"Noi medici costretti a mentire". 22 Marzo 2020. Circa 300 casi e nessun morto su 145 milioni di abitanti. Ma i contagi vengono camuffati come polmoniti

cioe, i russi , pur avendo sovranita monetaria e valutaria mentono sui casi covid 19?

attendiamo commenti sherristi

By: shera on Domenica 22 Marzo 2020 20:15

manca lo scenario 3: sono arrivati i Russi, lo Zar ci da una mano

con miliardi di dollari immessi dalle banche centrali, potrebbe partire un rally incredibile appena la situazione si normalizza

quale sarebbe stato lo scenario 1 in siria, vittoria dell'Isis, lo scenario 2 divisione del territorio?

ora invece abbiamo lo scenario 3

si tampona la situazione il modello usato da Cina per controllare i malati, poi sono isolate le categorie deboli che tanto sono improduttive... q

uesto poteva essere fatto solo con medici cinesi ed epidemiologi russi: personale competente, formato adeguatamente, gente seria (non i bibitari e corrotti che tanto vanno di moda in italia) abbiamo la direttrice del principale centro infettivo italiano che per non lavorare la domenica ha parlato di normale influenza, una così in Cina era già nelle miniere di sale probabilmente...

By: Bullfin on Domenica 22 Marzo 2020 12:48

Molto bello, una mappa concettuale...

FULTRA 10 MARZO 2020: Qui sotto la fotocopia dal vero "cialtrone medio italico" : Antitrader. Fatene una copia del pensiero per i posteri e quando tra 50 anni vorranno capire perchè l' talia sia finita miseramente

By: G.Zibordi on Domenica 22 Marzo 2020 12:00

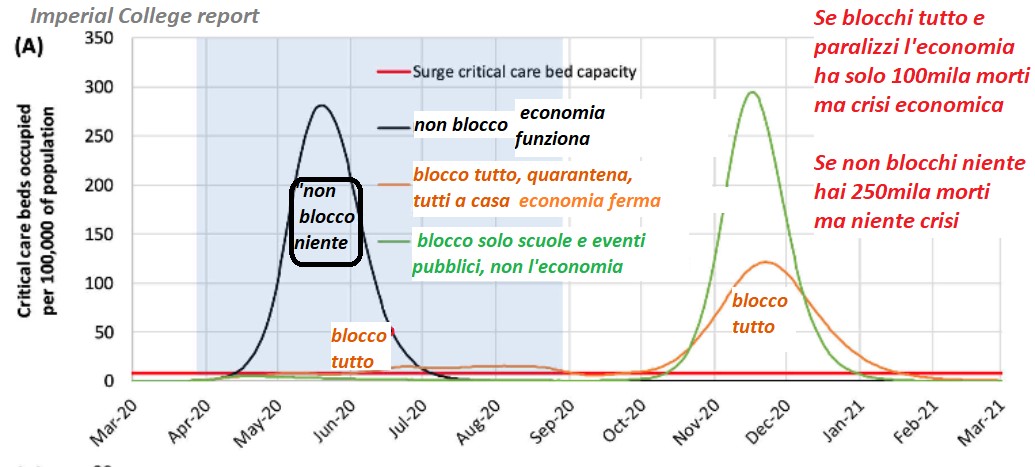

Qui di seguito ho provato oggi a delineare due scenari che riassumono meglio quello che ho scritto su twitter e forse possono servire a capire cosa fare. Qualcosa che vada al di là di qualche segnale in tempo reale che ogni infilo dentro twitter.

In questo scenario di disastro sia umanitario che economico, la valanga crescente di liquidità, credito, QE e mega deficit pubblici per migliaia di miliardi che tutti i governi rovesciano ora sui mercati e l'economia creerà dei rimbalzi violenti dei mercati, ma non cambia il trend fino a quando l'epidemia non cominci a scendere, come è avvenuto in Asia e la crisi si protrae di un altro anno, perchè la soppressione del contagio bloccando quasi tutto funziona ora, ma poi quando viene rilasciata crea un altra ondata e comunque intanto l'economia perde anche il 10% o 20% del PIL

In questo scenario pessimista da qui a giugno o luglio sale solo il Dollaro e forse i bonds USA, ma tutte le borse incluse le asiatiche, le valute, le materie prime e i bonds europei franano ancora. L'S&P 500 da 3,400 circa di massimo che aveva toccato a gennaio può crollare a 1,800 e le borse europee perdere un altro -20%, anche il Nikkei perchè pur non avendo contagio il Giappone non regge una depressione globale.

L'Oro può oscillare, ma contro uno scenario di depressione, deflazione e Dollaro come rifugio non sale e va a zig zag come i BitCoin. Il Petrollo dipende anche da un accordo tra USA, Arabia e Russia che cercano di sostenerlo e può oscillare intorno ai valori attuali, senza franare ancora, ma senza risalire oltre 30 dollari.Ovviamente ci sono alcune azioni che beneficiano di questo sconvolgimento, come Amazon o Netflix per fare esempi facili, ma non puoi comprare per settori o paesi, devi trovare delle singole società sane e che fanno da rifugio perchè comunque i governi rovesciano alcune migliaia di miliardi sui mercati e l'economia e quindi si creano opportunità, ma solo per singole società in un trend di depressione economica

In questo scenario lo tsunami di denaro che le Banche Centrali e i governi stanno pompando in tutti i modi per i mercati e l'economia produrrà un inversione a "V" entro l'estate e un esplosione delle borse e alltri asset. La quantità di denaro che viene ora "stampata" o presa a prestito è senza precedenti nella storia, eccetto che durante l'ultima guerra, la quale però causò decine di millioni di morti e la distruzione totale di mezza Europa e Asia. Qui stiamo parlando per ora di alcune migliaia di decessi tra la popolazione anziana e le epidemie precedenti dell'ultimo secolo si sono sempre risolte senza fare danni all'economia finora.

Questi sono i due scenari che si possono delineare e nessuno, incluso ovviamente chi scrive, al momento può fare molto di più che seguire le notizie e cercare di vedere sia nel trend dei casi di contagio e decesso che nel trend dell'economia giorno per giorno in che direzione la situazione si sviluppa. Ad esempio su twitter ho indicato il 18 marzo che su petrolio, oro e borse c'era un minimo e in effetti un rimbalzo c'è stato, ma si tratta di trading e può essere che nel weekend e domenica notte questi mercati tornino a franare. Qui si spera di trovare anche qualche indicazione che sia valida per più tempo

La situazione dei mercati

Le Banche Centrali stanno stampando migliaia di miliardi di euro, yen, dollari, sterline, corone, dollari canadesi o australiani e persino zloty in Polonia dove non ci sono morti. Con queste centinaia di miliardi comprano bonds governativi, ma anche bonds societari, ipotecari o municipali. Stanno riducendo i vincoli alle banche che erano stati messi in piedi dopo il 2008 perchè vogliono che prestino a tutti i costi. Stanno dando centinaia di miliardi alle banche a tasso zero o persino negativo. I governi stanno tutti rompendo gli argini dell'austerità dove esisteva come in UE e apprestando deficit come in tempo di guerra

COSA FARE

Se lo Scenario 2) di un "picco" dell'epidemia in America ed Europa nel giro di un mese o massimo si materializza avrai in estate un boom inflazionistico soprattutto per gli asset finanziari e probabilmente anche una certa inflazione. In questo scenario tra un mese circa, forse prima se i mercati anticipano come succede, compri le borse a testa bassa e anche l'Oro e vendi o bonds. Non potrà durare molto perchè ovviamente l'economia globale sarà completamente sbilanciata e anche caotica e il debito totale si sarà moltiplicato ancora oltre i livelli già pericolosi che abbiamo oggi. Ma prima che arrivi la resa dei conti sul debito avrai per forza di cose un effetto enorme di tutto questo denaro, debito o moneta che sia, sui mercati e un "melt up", un esplosione verso l'alto di qualche mese solamente, ma con rialzi del 40 o 50% delle borse e l'oro può esplodere.

Se invece si materializza lo Scenario1) catastrofico di un epidemia che fa centinaia di migliaia di morti in America ed Europa, per cui questa epidemia di influenza/polmonite si rivela diversa da tutte le altre degli ultimi 100 anni, avrai deflazione e depressione economica e l'unica cosa che protegge è il Dollaro. In questo caso le conseguenze sociali e politiche sono ovviamente molto pesanti e difficili da prevedere perchè le elites stesse perdono il controllo della situazione un poco come negli anni '30. Più per la depressione economica che per il costo umano perchè questo è circoscritto pur sempre a una fascia di popolazione "in pensione" e non è paragonabile ad una guerra. Dato però che in Occidente non siamo capaci di controllare tutto e tutti come in Cina e abbiamo fatto errori nella gestione del contagio a differenza della Corea, possiamo avere secondo molti epidemiologi 2 milioni di decessi in America e altrettanti in Europa e questo spinge i governi democratici a sacrificare l'economia. In questo caso l'ondata di liquidità e deficit non invertiràla tendenza perchè la gente non spende e molti non lavorano. E c'è solo il Dollaro come nel 2008.

Come si può evincere da quello che scrivo su twitter, trovo questo scenario meno probabile e penserei invece che entro l'estate ci sia un inversione a "V" dei mercato, magari anche solo di alcuni mesi, ma molto potente. Se l'epidemia di influenza non arriva alle centinaia di migliaia di morti come si teme ora, la valanga di denaro che governi e Banche Centrali stanno pompando avrà effetti esplosivi

Ma i due scenari sono effettivamente entrambi possibili e probabili alla data di oggi e avere, come è umano, una propria intuizione non dovrebbe chiudere la mente al fatto che le cose possono andare diversamente da quello che tu ritieni probabile. Al momento ad esempio, solo avere Dollari (cash o tramite bonds governativi, Treasury) sta funzionando per un investitore

Nei prossimi giorni provo a seguire la situazione con consigli pratici, cercando di inquadrarli in questo piccolo schema generale appena sviluppato qui

A differenza di quello che facevo anni fa quando tenevo un servizio di "advisor" non farò discorsi qui (dopo di questo), ma solo indicherò con grafici alcuni segnali

By: DOTT JOSE on Giovedì 05 Gennaio 2017 09:45

gli Usa combattevano l Isis per finta, senza colpire i pozzi di petrolio

«Incredibilmente i bombardieri dell’aviazione statunitense e della coalizione internazionale non hanno colpito le installazioni petrolifere dello Stato Islamico, permettendo ai terroristi di ottenere profitti per milioni ogni mese dalla vendita illegale del petrolio e così poter reclutare mercenari in tutto il mondo», questa è la forte accusa lanciata agli Stati Uniti dal generale Igor Konashenkov, portavoce del Ministero della Difesa della Russia.

By: G.Zibordi on Mercoledì 04 Gennaio 2017 12:41

Stock: FTSEMIB

Trump ha fatto salire violentemente tutti i mercati azionari occidentali che erano deboli da mesi in attesa dell'elezione (e ha spinto in su, anche se molto meno, molti emergenti e asiatici). Ci sono stati ialzi fino al 20% per le small cap USA (Russell 2000) ad esempio dal giorno dell'elezione e un movimento così violento per le small, cap, le banche e gli industriali in così pochi giorni è di portata storica.

Al momento, se si guarda bene, su molti indici americani da 2-3 di settimane c'è una pausa mentre quelli europei continuano ancora a salire un poco con l'anno nuovo. L'aspettativa prevalente è che dopo aver digerito il balzo violento post-Trump ci sia ancora spazio per le borse perchè le economie occidentali e quella cinese stanno piano piano miglorando dopo il rallentamento degli ultimi due anni (che non ha impedito alle borse USA in particolare di salire lo stesso). Qui si prova come al solito a discutere un caso più pessimista..

L'S&P 500 è molto forte, ma se si guarda ha un "top" per ora, segnato il 12 dicembre, quindi più di 3 settimane fa.

In Europa l'Eurostoxx spinto dalle banche e dai titoli industriali sale ancora a differenza dell'S&P e del Dow Jones, e ha un nuovo massimo segnato ierii con tutte le borse che mostrano questo andamento e quelle dei paesi periferici (Italia, Spagna...) che salgono finalmente anche loro.

Passando dai grafici all'economia, va notato innanzitutto che gli effetti positivi di Trump (deregolamentazione, riduzione di tasse per le imprese) arriveranno forse tra dei mesi e intanto l'effetto immediato è stato quello di far risalire i tassi di interesse globali e far risalire il Dollaro.Ma solo l'effetto futuro positivo è stato considerato dal mercato per ora.

Le aspettative dell'effetto positivo di Trump sono state "incorporate" in pochi giorni nel violento rialzo di borsa, in particolare dei titoli dell'energia, industriali e ciclici. E soprattutto nel rialzo dei titoli bancari e finanziari che si aspettano meno regolamentazione. In pratica con questo rialzo da novembre le aspettative di più utili dovuti a deregolamentazione e meno tasse sono già in borsa. E' vero però che Trump ha un effetto anche psicologico positivo immateriale sui "capitalisti" che si sentono più sicuri e incoraggiati con lui che con Obama o Hillary e questo effetto "di fiducia" è importante (vedi qui per una spiegazione).

L'effetto del Dollaro forte invece frena l'export e stimola l'import e quindi ridurrà la crescita USA e l'effetto del rialzo dei tassi di interesse che sui mutui a 30 anni è sono saliti al 4,3% riduce il reddito disponibile di chi ha mutui e fa poi anche scendere i valori degli immobili e alcuni segni si vedono negli ultimi giorni a New York ad es

Il rialzo del Dollaro e dei tassi sono per ora ignorati dalle borse, salvo nel risvolto positivo che ha per le banche una curva dei rendimenti più ripida. Trump sta anche facendosi sentire nell'attaccare le multinazionali (GM, Ford e altre..) che cancellano piani di investimento in Messico e Cina, cosa che non è positiva per loro. In aggiunta sulla riduzione dell'immigrazione Trump ha poteri presidenziali che può usare anche subito senza il Congresso. Impedire alle multinazionali minacciando tariffe dal 10 al 20% di spostare la produzione fuori dagli USA e ridurre l'immigrazione dovrebbero creare poi un poco di inflazione in più iin futuro

Sembra quindi che hai un mercato sempre molto toro che prende i lati buoni di Trump per garantiti e come se fossero già reali e ignora gli effetti immediati e anche ritardati nel tempo che sarebbero negativi (protezionismo, tassi che salgono, dollaro che sale..). Questo corrisponde alla natura dei mercati toro, ma questo è un toro che dura dalla primavera del 2009 e come si sa nell'ultima fase il mercato diventa più ottuso

Può essere che il "rialzo di Trump" duri ancora un poco in gennaio, ma poi sia seguito da un declino spinto soprattutto dai rialzi dei tassi (il prossimo può arrivare in Febbraio). Con Reagan nel 1982 si verificò questo scenario: ci fu un rialzo intorno al 10% subito con l'elezione seguito da un declino di quasi un anno successivamente nel 1983 dovuto a rialzo dei tassi.

Se guardiamo il Dow Jones ha in realtà un top anche lui per ora segnato il 20 dicembre e non sembra sul punto di sforarlo ancora Come si sa quando arrivò sui 10mila punti, li sforò leggermente e poi però declinò di 4mila punti. Qui siamo sui 20mila punti altra soglia psicologica e ci sono le condizioni per un top di nuovo..

Le borse europee sono diverse nelle ultime settimane. Come sappiamo non sono sui massimi, perchè gli utili delle società europee sono in declino da 5 anni a differenza di quelli delle società USA.

Dopo Trump le borse europee hanno reagito "a scoppio ritardato", salendo soprattutto dopo il referendum italiano e dopo la "sistemazione di MontePaschi". Ad es le banche europee sono salite di un 15% dal giorno dell'elezione di Trump con punte del 25% per molte banche italiane e spagnole, ma il rialzo è avvenuto soprattutto in dicembre non in novembre,Sull'Italia pure hai un "missile" partito dopo il referendum di Renzi e che ha accellerato con la "sistemazione" di Montepaschi consentita dalla UE che ha autorizzato 20 miliardi di deficit e debito pubblico addizionale

Al momento occorre guardare al Dollaro e ai tassi di interesse specialmente in Europa. I mercati obbligazionari hanno perso da novembre circa 4mila miliardi in valore, compensati da un incremento delle borse di circa 2mila mld in parte. L'inflazione sta risalendo in Eurozona e ci può essere un altra piccola frana dei titoli di stato europei, specialmente tedeschi e francesi (non tanto italiani).

Il Dollaro può fermarsi nella sua corsa in su contro lo Yen (da 100 a 118 yen in pochi mesi) e può invertire anche contro l'Euro perchè il differenziale di inflazione ora è quasi nullo e la BCE sarà costretta a tenerne conto e ridurre il suo QE nonostante le pressioni politiche per continuare fino all'elezione in Francia.

In generale tutti i mercati, Petrolio, Dollaro, borse e bonds possono invertire i trend "post-Trump" nei prossimi mesi perchè sono alla fine ancora sotto l'effetto ritardaro e finale di otto anni di politiche monetarie basate sul comprare 15mila miliardi di debito da parte delle Banche Centrali.

Questi 15mila miliardi creati dal niente dalle Banche Centrali hanno risollevato di circa 50mila miliardi il valore degli immobili, delle obbligazioni societarie e titoli di stato e delle borse (incredibile ma vero). Man mano però che l'onda lunga di questi 15mila miliardi rallenta e si ferma (perchè le Banche Centrali che continuano sono solo la BCE e la Bank of Japane ed entrambre stanno rallentando) i trend che hanno creato devono invertirsi.

Per le borse USA e il Dollaro/yen e Dollaro/euro l'inversione potrebbe arrivare da qui in poi in qualunque momento.

(il dollaro/yen come tutti sanno è un indicatore fondamentale dei trend generali del mondo e se qui si fermasse prima del 120 yen può indicare che i trend creati dalle Banche Centrali si fermano ora)

By: Moderatore on Giovedì 17 Luglio 2014 09:13

By: pana on Venerdì 04 Luglio 2014 04:33

By: bearthatad on Giovedì 03 Luglio 2014 16:39

By: LINK on Mercoledì 18 Giugno 2014 17:18

By: defilstrok on Mercoledì 18 Giugno 2014 17:05

By: Moderatore on Mercoledì 18 Giugno 2014 14:47

Aggiorna il browser per visualizzare correttamente il sito.