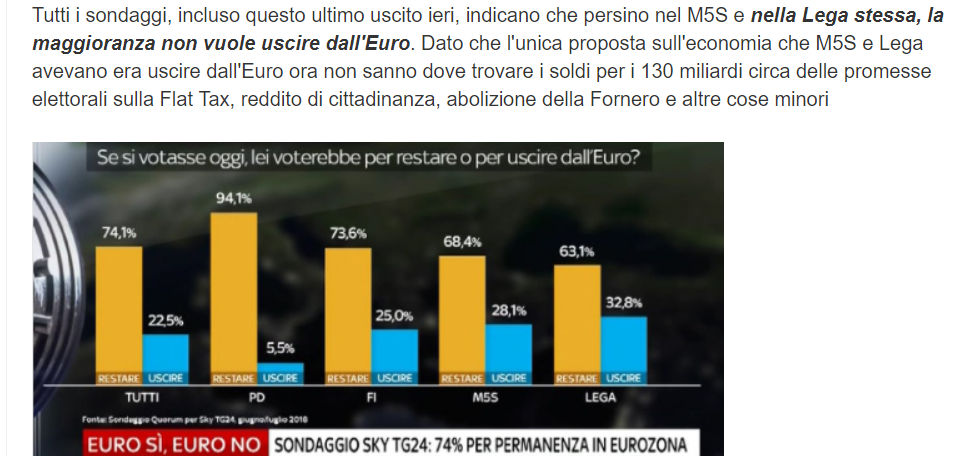

La situazione della crisi energetica è in sintesi questa: al posto di gas russo che è quello che costa meno al mondo, intorno a 2$ stiamo ora comprando gas che viene da America e altri paesi per nave liquefatto a 80$. (usando l’unità di misura americana) Questo gas liquefatto in America, anche se è estratto con una tecnica più costosa (“fracking”) costa sui 9$. Quando però arriva in Europa e viene trattato a questo mercato del “TTF” di cui parlano i giornali, viene pagato 80$.

Compriamo per 80$ gas che in America costa 9$ (che arriva per nave liquefatto al TTF)

E il gas russso per gasodotto costa sui 2$ (se fai un contratto come quello che ha ENI)

Dato che questa tesi sembra semplicistica o demagogica o provocatoria, ho scritto alcune pagine che contengono, credo (come dice Salvini), i dati rilevanti.

A differenza degli esperti di energia sui giornali che scrivono in modo tale che smetti di leggere dopo due colonne, spiego in modo chiaro. Posso farlo perchè, a differenza di quasi ogni altro esperto o consulente che scrive, non ho nessun legame con ENI o scrivo per giornali di cui è inserzionista o aspiro a incarichi e consulenze di ENI. Questo è un problema perchè ho appena parlato con gente della Confindustria locale, che da anni fanno lobby per il gas per le aziende e hanno come avversario ENI. Mi hanno spiegato che "..ENI ha comitati scientifici e fondazioni in cui paga 100mila euro e poi paga tutti i giornali e tutti i media anche online come inserzionista.. per cui nessuno la critica in pubblico"

Perchè allora il prezzo del gas è esploso di 15 volte ?

Perchè è esploso quello del gas liquefatto per nave detto LNG. Nel 2022 i governi europei hanno spinto per comprare, finora, circa 40 mld di metri cubi di gas LNG addizionali, su un totale di circa 500 miliardi consumati. Allo stesso tempo gli arrivi di gas dalla Russia sono diminuiti del 35%, circa 45 miliardi di metri cubi

La diminuzione degli arrivi di gas russo è dovuta non ad un mancato rispetto dei quantitativi contrattuali, ad esempio tra Gazprom ed ENI, ma alla cancellazione delle vendite russe tramite il mercato elettronico ESP

Questo mercato “ESP” è una novità recente a cui in pratica la UE ha indotto Gazprom a ricorrere negli ultimi anni, preferendo vendite spot alla sottoscrizione di altri contratti a lungo termine. La Russia dalla primavera ha cessato queste vendite al mercato “ESP”, come reazione alla sanzioni e sequestro dei suoi conti in dollari ed euro. Ha indicato che invece offrirebbe al posto di queste vendite altri contratti sia per gasodotto che per nave di gas liquefatto. In Asia stanno facendo acquisti diretti dalla Russia di gas liquefatto per nave firmando contratti. In Europa no.

La linea dei leader della UE è che quello che conta è fare a meno del gas russo in ogni caso. "A differenza di altri Paesi europei un eventuale interruzione del gas dalla Russia avrebbe impatto minore del passato. Con i nuovi rigassificatori saremo in grado di essere indipendenti dal gas russo dall'autunno 2024. Obiettivo fondamentale per la sicurezza” (Draghi a Rimini il 22 agosto)

Questa linea politica ha portato a comprare quest’anno improvvisamente un 69% in più di gas LNG liquefatto e inviato per nave, che viene trattato al mercato TTF in Olanda. Essendo un mercato limitato come quantitativi offerti, questa improvvisa valanga di acquisti dei paesi europei ha fatto esplodere il prezzo del gas al TTF di oltre 15 volte.

In aggiunta, oltre al gas, l’elettricità, che per il 40% è prodotta con gas, è esplosa e ultimamente è persino esplosa di più del gas.

Si è arrivati ora in alcuni paesi fino a 1,000 euro per MWh ad es in Francia e negli altri paesi (eccetto la Spagna) siamo ora sopra 700 euro

Per l’elettricità esistono ovviamente anche altri fattori: come problemi alle centrali nucleari francesi, lo scarso utilizzo della capacità dell’eolico in Germania negli ultimi mesi e una siccità che ha ridotto la produzione idroelettrica. Ma, come si vede dai grafici, la spinta maggiore l’ha data l’aumento di 15 volte del prezzo del gas.

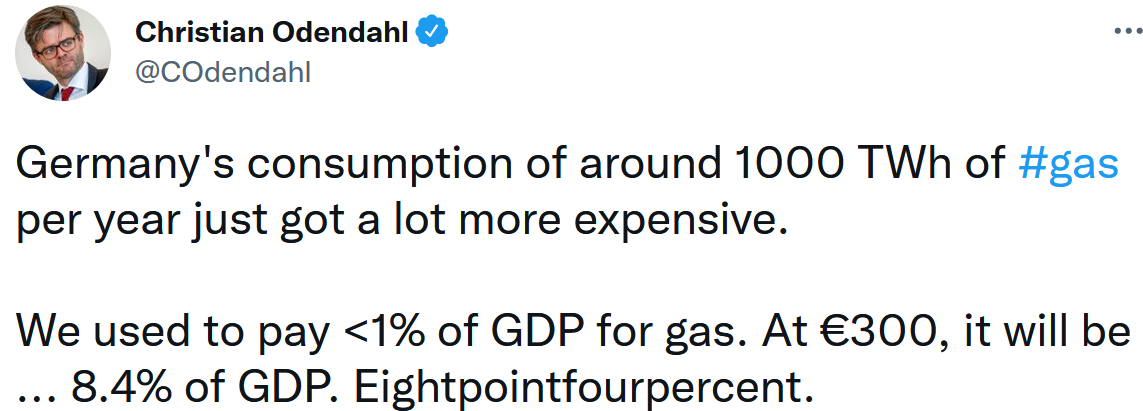

Se restiamo ora solo sul problema del prezzo del gas, l‘European economics editor dell’Economist. Odendhal scrive che per la Germania che consuma 1,000 terawatt di gas l’anno l’impatto di questo prezzo del gas, su base annuale sarà quasi l’8% del PIL di costo addizionale. A 20 euro per MWh spendeva 20 miliardi. A 300 euro per MWh spenderà 300 miliardi cioè l’8,4% del PIL invece dello 0,7% precedente. Solo per il gas.

Per

Per

In Italia la bolletta del gas era intorno a 15 mld di euro l’anno. Usando gli stessi numeri di Odendahl e tenendo presente la minore incidenza manifatturiera in Italia, si può forse arrivare ad un costo extra di 150 mld di euro ? Finora nessuno sembra aver voluto fare questo esercizio per l’Italia, Si parla di dare sussidi alle famiglie e aiuti alle imprese, ma il costo dell’energia elettrica e del gas, a questi prezzi, può raggiungere i 150 miliardi se per la Germania si stima che possa arrivare a 300 miliardi ? Come si sa l’inflazione media in Europa è intorno al 9% e l’esplosione dei prezzi del gas e elettricità all’ingrosso può spingerla molto più in alto.

Il governo Draghi prevede di stanziare per compensare i costi addizionali dell’energia una cifra intorno a 50 mld (anche se per ora non si esattamente in che forma e non è confermata) Quello tedesco intorno a 80 miliardi

Questo aumento dei deficit però avverrebbe mentre la BCE sta iniziando ora ad alzare i tassi e a ridurre gli acquisti di titoli di stato a causa dell’inflazione media al 9% in europa. Già ora i titoli di stato stanno perdendo sui mercati oltre il 12% medio da inizio anno. Questa è la perdita maggiore da quando esistono i mercati dei BTP, Bund e Treasury (dagli anni ‘70) e quindi è difficile ora aumentare i deficit per dare sussidi a tutti per i costi dell’energia. Questo crea una situazione senza precedenti. Hai un improvviso aumento che non si è mai verificato nella storia delle materie prime dell’energia elettrica e del gas. In più, questa esplosione dei prezzi all’ingrosso di gas ed elettricità avviene in un quadro di riduzione della liquidità da parte delle banche centrali, inflazione fuori controllo e cedimento dei mercati del debito pubblico

Questa esplosione dei costi di gas ed elettricità è quindi potenzialmente un disastro economico.

Perchè si verifica questa esplosione dei prezzi ? Siamo senza gas ?

Come si vede non è così, le scorte sono normali.

Finora la UE non ha però nemmeno messo al bando l’energia dalla Russia. La cosa da comprendere è che questa esplosione delle quotazioni di gas ed elettricità avviene tutta in base alle “aspettative di mercato”.

Ad esempio, per il petrolio e il diesel dalla Russia, l’embargo vero è previsto per dicembre per il petrolio e a febbraio per il diesel (anche se è vero che da mesi in pratica le società europee non comprano petrolio russo, a meno che non venga “riciclato” da tanker greci o turchi in alto mare). Per il gas la UE ha detto che vuole ridurre a zero il gas russo “per la fine del 2023” senza specificare esattamente come e quando sospenderà i contratti in essere.

Al momento la situazione di scorte di gas è normale, come si vede.Sui giornali si parla di “taglio del gas russo” e si ha l’impressione che non ne arrivi più e che ci sia difficoltà a riempire le scorte per l’inverno. In realtà le scorte per il 2022 finora sono in UE sopra quelle dell’anno scorso e nella media degli ultimi 5

anni.

Finora, complessivamente, la UE ha comprato un poco più gas dell'anno scorso, come si vede dal grafico qui delle scorte. La crisi esiste come possibilità nel futuro se si rinuncia completamente al gas russo questo inverno cessando i contratti pluriennali in essere.

Ad esempio, se si guarda alle immissioni nette si vedono calcoli per i quali siamo persino leggermente sopra la media 2018-2021

Se invece si mantiene per questo inverno il flusso contrattuale di gas di Gazprom, non ci sarebbe nessuna crisi, perchè le scorte sono nella norma. Se parliamo quindi di volumi di gas e non di prezzi impazziti, non ci sarebbe crisi.

Riassumendo, i governi europei hanno consentito che si continuasse a comprare gas da Gazprom secondo i contratti in essere e non hanno imposto sanzioni sul gas, ma hannno detto che vogliono in circa due anni farne a meno.

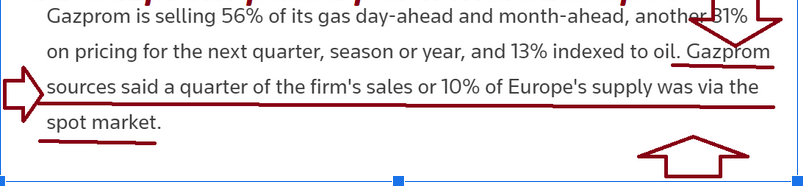

Le altre sanzioni però e il sequestro dei conti russi in euro e dollari hanno spinto la Russia a cessare le vendite tramite il mercato “ESP”. Queste sono vendite "spot", fuori dai contratti a lungo termine e sono solo quelle che Gazprom ha cessato, indicando al contempo che venderebbe questo gas mancante ora tramite dei contratti. Allo stesso tempo Gazprom, come altri, ha approfittato dell’esplosione delle vendite al mercato in Olanda del TTF per vendere anche lei a prezzi decuplicati una quota (circa il 10% della sua produzione). In questo modo, anche se i volumi totali di gas russi in Europa sono calati, i ricavi della Russia sono aumentati (e lo stesso è avvenuto per il petrolio tra parentesi, per cui finora le sanzioni hanno aumentato i ricavi russi)

I paesi europei hanno reagito in pratica comprando tutto il gas LNG per nave che c’era al mondo. La maggioranza dei tanker nel mondo che portavano gas LNG sono stati negli ultimi mesi dirottati verso l’Europa, che offriva sempre di più di tutti. Paesi come il Giappone o la Corea hanno lo stesso trovato gas LNG sul mercato pagando di più (o facendo accordi ad hoc con Gazprom), ma altri come il Pakistan sono rimasti ora scoperti e sono ora sull’orlo di una crisi.

Per essere più precisi, da novembre scorso, le società europee avevano chiesto di inviare il massimo contrattuale a Gazprom, poi negli ultimi mesi Gazprom ne ha inviato meno del solito adducendo problemi tecnici, ma senza violare i termini contrattuali. La Russia, come contromossa, ha solo azzerato le vendite al mercato ESP (dove si vende “spot”, senza un contratto) . Alla fine, per ora nel 2022, la Russia ha ridotto l'export come VOLUME del 36%, a 78 mld di metri cubi.

In base a notizie come questa su Reuters di giugno, sembra che Gazprom vendesse un 25% spot, il che corrispondeva ad un 10% del mercato europeo

In base a notizie come questa su Reuters di giugno, sembra che Gazprom vendesse un 25% spot, il che corrispondeva ad un 10% del mercato europeo

Questo gas non è stato più venduto e quindi si può parlare per queste vendite spot di una riduzione a zero di vendite della Russia.

La UE lo ha sostituito da altre fonti, un aumento di forniture dalla Norvegia ad esempio e poi acquisti sul mercato LNG del TTF a qualunque prezzo. Alla fine come si è visto, le scorte, sono ora nella norma e anche il flusso è lo stesso di un anno fa. Peccato che il prezzo sia esploso di 15 volte.

La Russia aveva anche tagliato il gas a Polonia, Bulgaria perchè non volevano pagare su banche russe (anche se poi dopo che ha pagato in rubli ha ripreso) e Finlandia. Ma queste sono quantità piccole, perchè ad es la Polonia usa il carbone e non il gas per l’elettricità. Alla fine, la UE nel suo insieme, ha ridotto dal 40 al 20% (del fabbisogno energetico), l'import di gas russo nel 2022, comprando gas liquefatto LNG a prezzi sempre più alti al TTF .

L’import di gas russo da gennaio ad agosto è quindi stato compensato completamente da un aumento della quota del TTF in Olanda che è raddoppiata, dal 17% al 37% del gas consumato in europa.

Dopo dieci anni in cui la quantità comprata al TTF era intorno al 15% e non influiva sui prezzi, la UE ha improvvisamente ha raddoppiato questa quota di gas liquefatto.

IN QUESTO MODO HA FATTO ESPLODERE IL PREZZO DI 15 VOLTE.

La politica UE è assumere che la riduzione di Gazprom complessiva di vendite in europa (azzeramento di vendite sport ESP rispettando i contratti pluriennali), sia il preludio ad un taglio completo (anche se i russi dicono il contrario). In ogni caso, comunque la UE vuole arrivare all’embargo totale del gas russo come ribadito da quasi tutti gli esponenti politici. (Va notato che Salvini ha espresso dubbi a riguardo e si sospetta che Berlusconi, anche se non ne ha mai voluto parlare di embargo, può essere su questa posizione, Per cui in realtà l’Italia con un nuovo governo potrebbe dilazionare un eventuale embargo al gas russo)

Al momento però, la UE e l’Italia con Draghi ha riempito le scorte a costo di far esplodere le quotazioni con GAS LNG CHE ORA COSTA DA 15 A 20 VOLTE DI PIU’ DI QUELLO DEI CONTRATTI A LUNGO TERMINE CON GAZPROM. Stiamo, di fatto, sostituendo gas russo che costa intorno a 2$ con gas che arriva da America che costa ora più di 80$

Nota: Parliamo del gas espresso nell'unità di misura USA, $ mBTU per facilitare il confronto con il gas in America (da noi si usano i metri cubi o i megawatt per ora)

Quanto costa il GAS RUSSO che arriva per gasodotto in Europa ? il prezzo che si paga ai russi è un segreto commerciale, nessuno ha accesso a questi contratti e anche i report di Arera non dicono niente a riguardo. Se si chiede ad esperti che si occupano di energia, dicono che è difficile essere precisi senza vedere i contratti. Quando gli analisti chiedono nelle conference call alle società che rivendono il gas russo come ENI; dicono che non possono dire niente a riguardo, neanche la proporzione tra prezzi variabili e fissi o take or pay. Il Ministro Cingolani ha dichiarato che lo ha chiesto e gli è stato detto che non si può saperlo

Si possono però fare stime e si può parlare di un numero intorno a 2$ x mBtu, come prezzo di vendita a cui i russi non perdono, guadagnano e presumibilmente hanno firmato gli ultimi contratti.

Questo è un divario clamoroso, ma se si prova a fare una stima è difficile pensare che i numeri siano molto diversi. Il gas russo costa innanzututto molto meno di quello USA perchè viene estratto in modo più semplice, con il “flaring”, non tramite il “fracking” che è una tecnica di frantumazione idraulica di rocce, nuova e costosa che si usa quasi solo in America. Inoltre in Siberia non si devono sopportare molti costi per questioni ambientali.

Il gas in USA costa 9-10$. E’ stato trascinato così in alto non da fattori endogeni al mercato USA, ma dall’improvviso aumento di domanda dall’Europa senza la quale si calcola che potrebbe costare invece intorno a 6-7$.

Qando si parla di “gas aumentato di 10 volte” sui giornali, si deve intendere il gas che arriva (in prevalenza) dall’America per nave, liquefatto e poi scambiato in Olanda al mercato TTF. Non si sta parlando del gas di Gazprom, che per il 90% arriva per gasodotto. La quota che Gazprom vende “spot” sta aumentando nel mondo, specie in Asia e si calcola che sia arrivata al 25% nel mondo e al 10% in europa come visto prima. Per cui anche i russi beneficiano dell’esplosione del prezzo del gas indotta dai governi europei, ma la il 90% circa è di altra provenienza.

Se in USA il gas costava negli ultimi anni tra 4 e 6$ x MBtu, e le aziende del settore, anche se non guadagnavano quasi, stavano a galla a questi prezzi, il gas russo in media costerà evidentemente molto di meno come estrazione. Ci sono stime tecniche che possa costare anche meno della metà, ma è comunque un campo dove esperti diversi indicano numeri diversi perchè il dato russo ovviamente lo sa solo Gazprom

In secondo luogo, il gas americano estratto con il fracking, va liquefatto, spedito per nave e poi rigassificato per essere usato qui in Europa. E’ evidente quindi che il gas russo estratto in modo tradizionale e inviato per gasodotto da Gazprom costerà alla fine molto meno del gas estratto con fracking e inviato per nave liquefatto LNG al TTF in Olanda.

Usando allora i prezzi di riferimento del TTF degli ultimi 5 anni pre Covid, il gas di Gazprom per gasodotto si può supporre che costi circa la metà. Traslando da MWH a mBtu si arriva a circa 2$ per mBTU. Se fosse invece più vicino alla media dei prezzi del TTF pre-crisi sarebbe al massimo sui 3$ per mBTU. Stiamo facendo ipotesi ovviamente, ma quando i divari di prezzi sono così assurdi non occorre essere precisi e sapere che il costo del contratto Gazprom è sui 2$ o sui 3$. L’ordine di grandezza è senza precedenti nella storia e il pubblico deve rendersi conto dell’assurdità.

Un altro indizio del fatto che il gas russo era il meno caro esistente lo hai dalle statistiche medie del costo dei gas nei vari paesi, dove ad es vedi che l’Ukraina pagava un terzo della UE (riflettendo probabilmente il costro effettivo del gas russo). Come noto, il gas algerino costa un 20% più del gas russo che è considerato il meno caro al mondo.

In ogni caso, parliamo ora qui in UE di pagare 80$ per mBTU invece di 2$ o forse al massimo 3$, tramite i contratti pluriennali in essere da oltre un decennio con la Russia..

Volendo semplificare al massimo per l’opinione pubblica e i decisori politici in modo che siano consapevoli delle conseguenze economiche

il GAS RUSSO per gasodotto costa intorno a 2 o 3$

Il GAS “LNG” liquefatto, inviato per nave è ora esploso sopra 80$,

Questo gas che arriva per nave liquefatto era intorno al 15% del gas totale consumato in media in Europa. Ora sembra sia salito fino al 27% del totale. i governi europei lo comprano ovunque ci siano tanker che lo vendano, ma resta che è una frazione del totale.

Se non si capiscono questi prezzi assolutamente stupefacenti, non si capisce quello che succede ora all’economia. La discussione finora sembra sia solo sulle quantità di gas, stando ai media e ai leader politici, ma la questione vitale è il costo alla fine per l’economia italiana. Come si è detto all’inizio citando l’editor dell’Economist, si parla forse di un 7 o 8% del PIL di costo addizionale solo del gas. Poi devi aggiungere anche l’effetto sul costo dell’elettricità.

A questo punto occorre introdurre però la questione immediata e cruciale. Anche adesso, la maggioranza del gas non è LNG per nave trattata al TTF e non è comprata a questi prezzi. Leggendo i giornali si ha l’impressione che tutto il gas sia pagato ora 15 volte l’anno scorso, ma non è vero. La maggioranza del gas, diciamo il 70% del gas che arriva costa più o meno come negli anni precedenti.

Il prezzo di questo gas “made in USA” però è usato nei contratti commerciali per rivendere anche il gas russo. E’ tutto ovviamente perfettamente legale, perchè da anni i contratti prevedono che si "indicizzi" il prezzo alle aziende al gas spot liquefatto che arriva dall’America, anche se non c'entra coi costi del gas russo. Il meccanismo dell’asta marginale che si usa al TTF fa sì poi che si massimizzi sempre il prezzo. Alla fine su questo mercato dei derivati del TTF si specula con variazioni che non si sono mai verificate in nessun mercato delle materie prime della storia.

Lo stesso per i contratti foward dell’elettricità, dove quelli a un anno costano da 100 a 200 euro per MWh più di quelli al giorno dopo. Un anno fa l’elettricità costava 30 euro per MWh, ora il contratto ad un anno costa anche 200 euro più di quello a consegna domani

I mercati future del gas ed elettricità sono fuori controllo e sono fuorvianti perchè non riflettono una situazione di domanda e offerta sbilanciata in modo drammatico, che un prezzo molto alto può correggere inducendo a produrre di più e consumare di meno. Questo succede ad esempio sul petrolio che è un vero mercato globale. Il gas fino a una dozzina di anni fa veniva fornito solo per gasodotto tramite accordi tra stati. Non è mai stato un mercato globale come il rame o il petrolio. La UE ha avuto l’idea di creare un mercato perchè gli USA con il fracking e la liquefazione e rigassificazione potevano inviarlo e con loro Qatar e poi altri paesi, ma era un mercato che rappresentava intorno al 10% del totale e non influiva sui prezzi

Questo del gas oggi è un mercato distorto come dimostrano variazioni stupefacenti di prezzi mai viste nella storia di nessuna materia prima, salvo forse i famosi “tulipani” in Olanda nel 1700

In realtà, se il prezzo esplode di 15 volte, la capacità di inviare gas LNG nel mondo non aumenta a questi prezzi stratosferici (se non nel lungo periodo) e ridurre la domanda significa provocare una depressione industriale e sommovimenti sociali. Il meccanismo del mercato qui non funziona per niente.

Soprattutto, anche assumendo di dover comprare al mercato TTF gas liquefatto per ragioni politiche, esiste il problema fondamentale che il 70% del gas non è LNG comprato al TTF, arriva ancora con contratti pluriennali i cui prezzi non sono variati nemmeno lontanamente come quelli del gas LNG venduto al TTF.

La crisi energetica del gas e a catena del costo dell’elettricità è anche in buona parte dovuta al meccanismo contrattuale per cui si fa pagare tutto il gas come se venisse comprato al TTF quando invece è meno del 30%.

Una prova come la UE abbia creato una situazione anomala è che, anche se il gas liquefatto che arriva per nave in Asia ("JKH") costa quasi come in Europa al "TTF"), non leggi di aziende cinesi, giapponesi, coreane che chiudono perchè il gas gli viene fatto pagare 10 volte tanto come in Italia o Germania. Esiste un problema in agosto in Cina di impianti idroelettrici bloccati per una estrema siccità, ma parte questo non sembra che in Asia i prezzi all’ingrosso di gas ed elettricità siano esplosi per le aziende come in Europa. Va notato che l’Asia ha sempre comprato una quota di gas LNG maggiore dell’Europa, per cui evidentemente non hanno meccanismi di ribaltamento di prezzo come i nostri, dove si finge che tutto il gas sia comprato al mercato, mentre i due terzi del gas sono ancora venduti a prezzi che riflettono il costo con contratti pluriennali

Ovviamente un indizio di questa anomalia macroscopica è il fatto che si preveda che ENI, con capitalizzazione ora di 44 mld, abbia utili per 20,4 miliardi, anche se il prezzo del petrolio è in realtà finora nel 2022 allo stesso livello di inizio anno.

CONCLUSIONI

i) La crisi energetica è crisi per ora per le aziende, per le famiglie dipenderà da quanto il governo spenderà in sussidi dato che hanno la priorità. E’ però impossibile che riesca a indennizzare pienamente sia le famiglie che le aziende.

Se i dati citati all’ìnizio per la Germani sono anche solo indicativi, si parlerebbe di spendere forse un 6 o 7% del PIL, quindi forse 150 miliardi per compensare l’aggravio di costi di gas ed energia ?

ii) Questa crisi esiste veramente solo in Europa, tra i paesi industrializzati. C’è una crisi indotta dalla politica europea di accaparrare. il gas LNG in tutto il mondo, per cui in paesi come il Pakistan ad esempio di fatto la UE ha indotto una crisi sociale. Ma in America e nell’Asia industriale non hanno i problemi nostri, per cui c’è qualcosa di profondamente errato nella politica energetica europea. Volendo semplificare, l’Asia ha utilizzato soprattutto il carbone finora come fonte di energia industriale e per l’elettricità (oltre che nucleare e uno sforzo importante per il solare in Cina). L’Europa usava il gas russo perchè era la fonte di energia che consentiva di essere compettiivi come costi. Ora sta rischiando una depressione di molti settori industriali e rivolte sociali. Nel frattempo, in Asia anche se le quotazioni del gas LNG sono salite anche da loro, non si parla di un aumento di 15 volte dei prezzi all’ingrosso di gas ed elettricità. Evidentemente, adottano meccanismi diversi per formare il prezzo finale. Inoltre non danno segno di voler tagliare entro l’inverno tutto il gas russo, anzi si legge di contratti nuovi con Gazprom

iii) L’America di fatto, con l’embargo alla Russia, sta sostituendo il gas russo con il proprio, che però costava molto di più prima, quando la Russia riforniva regolarmente, e ora che si vuole fare a meno della Russia il gas LNG che in USA costa 9$ in europa viene rivenduto a 80$. E’ assurdo che le aziende italiane debbano soffrire per favorire multinazionali USA, volendo ora usare una frase ad effetto per semplificare. Si tratta però in effetti di un trasferimento di ricchezza verso l’America. Il motivo per cui si usava il gas russo in Europa è che costava meno di ogni altra fonte di energia, salvo il carbone e il nucleare.

iv) Il motivo per cui il gas (e l’elettricità) sono aumentati di 15 volte è che il meccanismo di formazione del prezzo all’ingrosso è distorto. Il 70% circa del gas non viene comprato al mercato TTF, ma arriva ancora con contratti pluriennali come quelli di Gazprom. Per cui chi rivende tutto il gas al prezzo del TTF fa extra profitti senza precedenti. Questa è una situazione che un governo può correggere, cominciando con il rendere pubblico il costo effettivo medio del gas, disponendo la piena trasparenza dei prezzi di acquisto del gas relativi ai contratti di lungo periodo.

SOLUZIONI ?

TRASPARENZA SUL PREZZO DEI CONTRATTI A LUNGO TERMINE

I due grandi operatori nazionali quotati in borsa, hanno come azionista con il 30% il Ministero dell’Economia che ha diritto di conoscere il prezzo di acquisto del gas da parte di queste due compagnie. Il Ministro della Transizione, Cingolani, dichiara di aver chiesto il prezzo di acquisto del gas alle società di cui lo Stato è azionista e di aver ricevuto un rifiuto e questo non ha senso perchè è il governo che ha consentito a questi operatori di avere il monopolio della rivendita del gas russo (e algerino). Nel 2008 il governo Berlusconi ad esempio aveva proposto di creare una joint venture per comprare gas direttamente da Gazprom. Si tratta di un business di natura commerciale in cui non sono richiesti investimenti o tecnologie, ma solo in pratica accordi (di fatto), tra stati. La trasparenza dei prezzi di acquisto consentirebbe la verifica della reale dimensione di ogni eventuale crisi. Questa è una soluzione che potrebbe essere adottata immediatamente con un provvedimento amministrativo implementato con una circolare di ARERA, basata sulla trasparenza dei prezzi.

QUOTAZIONE DEL GAS LNG USA COME RIFERIMENTO

Si parla del tetto al prezzo del gas, ma se si riferisce a quello russo venduto ancora con contratti a lungo termine non ha alcun senso perchè costa 15 volte meno di quello scambiato al TTF.

Il gas più caro che importiamo è quello liquido dagli USA estratto in prevalenza con il “fracking” e denominato “Henry Hub”, con transazioni al terminale di esportazione in Florida per tutti i volumi esportati verso tutto il mondo ed è un indicatore globale trasparente ed accettato in tutti i mercati mondiali del costo del gas LNG. Al momento, come si è visto sopra, tratta sui 9-10$ per mBTU contro circa 80 $ per mBTU del gas LNG al TTF. Tenendo presente un ulteriore costo per il trasposto per nave e la rigassificazione, si può stimare quindi che al massimo arrivi a 12$. Questo è un prezzo dove come noto tutte le società americane e canadesi del settore stanno avendo utili senza precedenti, si calcola che nel 2022 faranno più utili di tutti gli altri 15 anni precedenti messi assieme. Questo prezzo andrebbe adottato come riferimento nei contratti all’ingrosso al posto di quello, manipolabile, del TTF. Dal punto di vista della domanda ed offerta, un prezzo sui 10-12$ per MBtu incentiva i fornitori internazionali a vendere gas agli operatori italiani. Il discorso per cui il mercato va lasciato libero di formare prezzi per incentivare più produzione e meno consume è ovviamente corretto parlando in generale, ma non si applica ad un piccolo mercato come il TTF in cui il prezzo è esploso di 15 o 20 volte in meno di un anno.

CONFERMARE L’ACQUISTO DI GAS RUSSO PER L’INVERNO

Come si è visto, i governi europei hanno aumentato del 69%, per circa 40 mld di metri cubi su un totale di 500 mld consumati, gli acquisti di gas LNG al mercato TTF. In questo modo hanno quasi finito di riempire le scorte per l’inverno, ma resta che poi occorrono anche flussi di gas intorno a questi livelli e se si continua a parlare di perdere il resto del gas russo che arriva per gasodotto il mercato del TTF resta fuori controllo. La speculazione sul TTF, in cui gas USA che costa sui 9-10$ viene trattato a 80$, si basa tutta sull’aspettativa che in inverno venga a meno anche il gas russo che arriva per gasodotto in base ad un contratto come quello di ENI con Gazprom. Di fatto i russi dicono il contrario, che rispettano i contratti in essere e offrono di vendere altro gas, anche LNG, sulla base di contratti (come stanno favendo in Asia).

Se si vuole sgonfiare instantaneamente quindi la speculazione sul TTF, che ha portato il prezzo a 80$, in questo momento basta dire che ci si accorda con i russi per non sospendere i contratti in essere per tutto il 2023 o anche solo per l’inverno. Se si insiste invece che entro il 2023 ci sarà un bando totale del gas russo, sospendendo anche i contratti firmati e ancora validi, ovviamente la speculazione continuerà tutto l’anno. Per il semplice motivo che non esiste abbastanza gas liquefatto da spedire per nave in Europa anche pagando 30 o 50 volte il prezzo dell’anno scorso.

Occorre quindi, agendo in modo realistico, confermare pubblicamente che non si ha intenzione di imporre questo inverno o nel corso del 2023 un embargo al gas russo. Questo impegno formale da solo sarebbe sufficiente per far crollare da 80 a forse 20$ o anche di meno il prezzo del gas al TTF

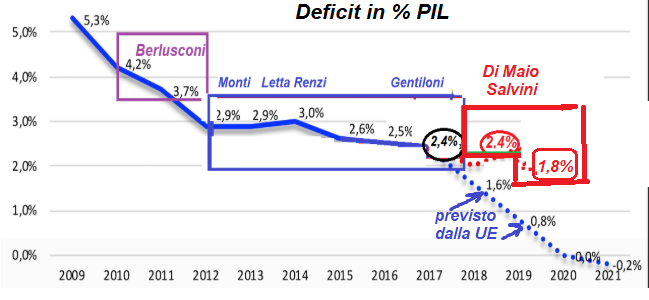

OK....Il MES....

OK....Il MES....

Di seguito è il testo completo dell'articolo, apparso in forma leggermente abbreviata come editoriale sabato 20 marzo sul Sole:

Di seguito è il testo completo dell'articolo, apparso in forma leggermente abbreviata come editoriale sabato 20 marzo sul Sole: